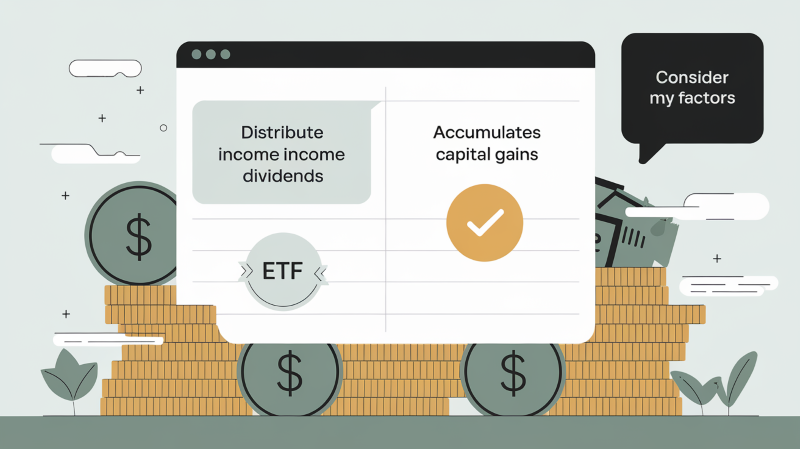

Investir en ETF (Exchange-Traded Funds) via un contrat d’assurance-vie amène à choisir entre deux options : l’ETF distribuant et l’ETF capitalisant. Cette décision, loin d’être anodine, influence directement la gestion et les objectifs de votre investissement. En effet, les ETF distribuants versent régulièrement les dividendes, convenant aux investisseurs en quête de revenus constants. À l’opposé, les ETF capitalisants réinvestissent ces dividendes, favorisant la croissance de l’investissement sur le long terme grâce à l’effet des intérêts composés.

Comprendre cette distinction est essentiel pour choisir un ETF aligné avec vos objectifs financiers. Cet article propose un guide détaillé pour vous aider à faire le choix le plus adapté à votre profil d’investisseur, que vous soyez novice ou expérimenté, en soulignant les spécificités liées à l’assurance-vie et les bénéfices de chaque type d’ETF.

Note de Ronan : nous avons dressé un comparatif très complet des meilleures assurances-vie existantes sur le marché français. Un des critères primordiaux de sélection selon moi est la présence d’ETF parmi le bassin de fonds d’investissement référencés dans le contrat d’assurance-vie.

Comprendre la différence entre ETF distribuant et capitalisant

ETF distribuant : définition et fonctionnement

Les ETF distribuant sont des véhicules d’investissement qui allouent directement les revenus, tels que les dividendes issus des actions qu’ils possèdent, aux investisseurs. Ces distributions se font périodiquement, souvent chaque trimestre ou annuellement.

Cette méthode convient aux investisseurs désirant un revenu passif régulier, offrant des versements qu’ils peuvent soit utiliser comme revenu complémentaire, soit réinvestir à leur guise.

ETF capitalisant : définition et fonctionnement

À l’opposé, les ETF capitalisant réinvestissent automatiquement les revenus, comme les dividendes, dans le fonds lui-même, sans frais additionnels. Cela tire parti de la capitalisation, augmentant ainsi la valeur de l’investissement sur la durée. Cette option est idéale pour les investisseurs visant une croissance à long terme de leur capital sans nécessiter de revenus directs.

Impact des choix sur la réinvestissement des dividendes

Opter pour un ETF distribuant ou capitalisant influence grandement la stratégie d’investissement et les performances financières. Les ETF distribuant fournissent un flux de revenus constant, avantageux pour ceux ayant besoin de liquidités immédiates ou souhaitant un revenu régulier.

En revanche, les dividendes non réinvestis requièrent une gestion active de ces revenus, pouvant entraîner des coûts transactionnels ou encourager la dépense plutôt que l’épargne.

Les ETF capitalisant bénéficient de l’intérêt composé, favorisant une accumulation de richesse à long terme. Cette méthode est particulièrement pertinente pour les investisseurs patients, permettant à leur capital d’accroître sans intervention directe.

De plus, le réinvestissement automatique des dividendes par les ETF capitalisant peut offrir des avantages fiscaux, en réduisant potentiellement les impôts liés aux dividendes distribués.

Note de Ronan : le saviez vous ? les meilleures assurances-vie proposent une large sélection d’ETF pour investir de manière diversifiée sur les marchés financiers et à moindre coût.

Facteurs à considérer pour choisir entre ETF distribuant et capitalisant

Objectifs financiers et horizons d’investissement

La sélection d’un ETF distribuant ou capitalisant doit être guidée par vos objectifs financiers et votre horizon d’investissement. Pour ceux qui visent le long terme, comme la préparation de la retraite ou la réalisation d’objectifs sur plusieurs années, les ETF capitalisants sont avantageux. Ils tirent parti de l’effet des intérêts composés, amplifiant la croissance de l’investissement sur la durée.

À l’inverse, si vous cherchez à générer un revenu régulier, peut-être pour répondre à des besoins de liquidité immédiate ou augmenter votre revenu mensuel, les ETF distribuants s’avèrent plus pertinents. Ils versent des dividendes de manière périodique, souvent chaque trimestre ou chaque année, offrant une source de revenu pouvant servir à couvrir des dépenses ou à être réinvestie.

Considérations fiscales liées à chacun des types d’ETF

Les conséquences fiscales constituent un élément déterminant dans le choix entre ETF distribuant et capitalisant. Les ETF distribuants entraînent des revenus imposables, pouvant augmenter votre charge fiscale. Les ETF capitalisants, en réinvestissant les dividendes, peuvent différer et potentiellement minimiser l’impact fiscal, optimisant ainsi la stratégie fiscale de votre investissement.

Examinez également l’éligibilité de l’ETF au PEA ou à l’assurance-vie, car ces enveloppes fiscales offrent des avantages spécifiques. Les ETF respectant la réglementation UCITS sont souvent compatibles avec ces dispositifs, procurant des avantages fiscaux additionnels.

La fréquence des dividendes : mensuelle, trimestrielle, annuelle

Pour les ETF distribuants, la périodicité de distribution des dividendes mérite attention. Les versements peuvent être mensuels, trimestriels ou annuels, en fonction de la politique de l’ETF. Cette fréquence influence la régularité de vos revenus et devrait correspondre à vos exigences de liquidité et à vos objectifs financiers.

Les ETF versant des dividendes trimestriellement, tels que le Vanguard FTSE All-World High Dividend Yield, peuvent fournir un revenu régulier et prévisible. Les distributions annuelles, bien que moins fréquentes, peuvent s’avérer plus conséquentes, convenant à ceux ayant des besoins ponctuels en liquidités.

Situation personnelle et choix de l’ETF : un alignement nécessaire

Investissement pour la croissance vs. revenu régulier

Choisir un ETF qui correspond à vos objectifs d’investissement est essentiel. Pour les investisseurs à long terme visant la croissance de leur capital, les ETF capitalisants, qui réinvestissent automatiquement les dividendes, tirent parti de l’effet des intérêts composés, augmentant ainsi la valeur de l’investissement avec le temps.

Si, en revanche, vous cherchez à générer un revenu régulier pour complémenter vos revenus ou pour couvrir des dépenses spécifiques, opter pour un ETF distribuant est préférable. Ces ETFs vous offrent des paiements de dividendes périodiques, utilisables pour vos besoins immédiats.

Le type de compte d’investissement : CTO, PEA, ou assurance-vie

Le choix entre un ETF distribuant et un ETF capitalisant est aussi influencé par le type de PEA et les contrats d’assurance-vie utilisés. Les PEA et les contrats d’assurance-vie, bénéficiant de régimes fiscaux favorables, se marient bien avec les ETF capitalisants grâce au réinvestissement automatique des dividendes qui optimise ces avantages fiscaux. vous en trouverez systématiquement dans les meilleures assurances-vie, cf notre comparatif complet en lamatière.

Note de Ronan : L’ETF capitalisant va avoir un effet de « confort » en PEA, PER ou assurance-vie car cela évite de penser puis de prendre le temps de réinvestir les dividendes manuellement. Tout ce temps de gagné pour réinvestir les dividendes permet de maximiser le rendement sur le long terme.

Par contre, pour ceux investissant via un compte ordinaire (CTO) et désirant des revenus réguliers, les ETF distribuants sont plus indiqués, malgré la nécessité de gérer les implications fiscales liées aux dividendes distribués.

Note de Ronan : une autre astuce selon les cas pour optimiser sa fiscalité est de procéder à des rachats de titres plutôt que de s’attribuer des dividendes.

L’impact du réinvestissement automatique des gains

Le réinvestissement automatique des gains dans un ETF capitalisant joue un rôle majeur dans la performance à long terme de l’investissement. En réinvestissant dividendes et revenus, vous bénéficiez de l’effet des intérêts composés, engendrant potentiellement des rendements supérieurs sur la durée.

Cette stratégie augmente la valeur de votre investissement progressivement et sans effort de votre part, tout en évitant les frais de transaction et les complexités de la gestion manuelle des revenus, simplifiant votre stratégie d’investissement et maximisant vos rendements.

Conclusion

En somme, le choix entre un ETF distribuant et un ETF capitalisant repose essentiellement sur vos objectifs financiers, votre horizon d’investissement, et votre situation personnelle. Les ETF capitalisants, qui réinvestissent automatiquement les dividendes, conviennent parfaitement aux investisseurs visant une croissance à long terme de leur capital. Cette approche permet de bénéficier de l’effet d’intérêts composés et d’une fiscalité avantageuse sur leur portefeuille.

À l’opposé, les ETF distribuants sont adaptés aux investisseurs désirant percevoir un revenu régulier. Ils proposent des versements périodiques de dividendes, utilisables pour des dépenses quotidiennes ou pour un réinvestissement selon les préférences de chacun.

Il est important de prendre en compte le type de compte d’investissement utilisé, tel que le PEA ou l’assurance-vie, afin de bénéficier pleinement des avantages fiscaux et de s’assurer de la compatibilité avec ces instruments financiers. En choisissant l’ETF qui correspond le mieux à vos besoins et à votre situation, vous optimiserez vos rendements et atteindrez plus aisément vos objectifs financiers.

N’attendez plus pour mettre en œuvre ces stratégies dans votre portefeuille d’investissement. Que votre but soit la croissance sur le long terme ou la génération de revenus réguliers, les ETFs représentent des options flexibles et efficaces pour satisfaire vos exigences.