Les Sociétés Civiles de Placement Immobilier séduisent le grand public et ce depuis des années. Ne serait-ce qu’entre 2022 et 2023 compris, plus de 19 milliards d’euros ont été collectés sur ces supports d’investissement en France. Initialement l’épargnant n’avait pas d’autres choix que d’investir en direct. Depuis 2011, les SCPI sont devenues un support d’investissement éligible à l’assurance-vie repoussant davantage les limites de l’accessibilité aux épargnants.

Maintenant que nous avons le choix entre investir en SCPI en direct ou investir en SCPI en assurance vie, désormais la question se pose. Comment choisir ? Quels sont les avantages et les inconvénients de ces deux modes de détention ? C’est ce que nous allons aborder dans cet article.

Pourquoi investir en SCPI (Société Civile de Placement Immobilier) ?

Il faut remonter jusque dans les années 60 pour retrouver la trace de la première Société Civile de Placement Immobilier (SCPI) en France. Cependant le cadre juridique officiel des SCPI n’a été établi qu’en 1970 au travers d’une loi fixant leur réglementation.

Les Sociétés Civiles de Placement Immobilier (SCPI) sont devenues avec le temps un incontournable pour tout épargnant qui souhaite investir dans l’immobilier sans les contraintes de la gestion en directe d’un bien immobilier physique.

Si les SCPI ont d’abord été créées, puis légiférées, puis victimes de leur succès, c’est qu’il doit sûrement y avoir de bonnes raisons parmi lesquelles on peut citer la diversification et mutualisation des risques, l’absence de gestion, une rentabilité plutôt attractive, une facilité d’accès pour un grand nombre d’épargnants.

Note de Ronan : il ne faut pas confondre les SCPI avec les SCI (Société Civile Immobilière) qui ne sont des véhicules d’investissement différents.

Diversification

C’est l’un des principaux arguments en faveur des Sociétés Civiles de Placement Immobilier (SCPI). Lorsqu’un épargnant investit dans une SCPI, il devient propriétaire d’une fraction de plusieurs biens immobiliers appartenant à la SCPI en question.

Cela peut être des bureaux, des commerces en pied d’immeuble, des centres commerciaux, des locaux d’activité, des entrepôts, des plateformes logistiques, des résidences, etc. Cela signifie que même si vous investissez ne serait-ce que dans une seule SCPI, votre investissement sera déjà diversifié contrairement à l’acquisition d’un bien immobilier physique (appartement, maison, bureau, etc.).

Si un des immeubles détenus au sein de la SCPI rencontre des difficultés (vacance locative, travaux importants, impayés de loyer etc.), les autres biens continuent de générer des revenus. Si l’appartement que vous avez acquis met 6 mois avant de se relouer suite au départ du précédant locataire, cela se traduira par un manque à gagner de 6 mois de loyers et peut-être même des pertes financières.

Mutualisation

Selon les SCPI (Société Civile de Placement Immobilier) vous pouvez trouver des dizaines, centaines ou milliers d’investisseurs. Vous êtes donc plusieurs à investir au même endroit ce qui permet de répartir sur un grand nombre d’individus les éventuelles pertes ou gains. Si un bien immobilier physique génère une perte de 15 000 € pour son détenteur, celui-ci supportera 100% de cette perte financière, soit 15 000 €.

Si une SCPI qui détient ce même immeuble, avec cette même perte financière, le calcul pour l’investisseur sera différent. Admettons 100 investisseurs dans cette SCPI : 15 000 € / 100 = 150 € de perte pour chacun de ces 100 investisseurs.

Absence de gestion

Contrairement à l’immobilier locatif physique en direct ou il faudra accorder beaucoup de temps à la gestion du ou des biens, vous n’avez plus à vous soucier de ce problème avec les SCPI. C’est la société de gestion qui va s’occuper de tout ! Recherche de locataires, rénovation, quittancement des loyers, relation avec les locataires etc.). Quant à vous, votre seul travail sera de communiquer votre RIB à la société de gestion pour que celle-ci vous verse des revenus réguliers. En général ces revenus sont versés trimestriellement mais certaines SCPI peuvent choisir de les verser mensuellement.

Rentabilité attractive

Bien que les SCPI ont pas mal été chahutées en 2023, on peut considérer que sur la durée, une Société Civile de Placement Immobilier (SCPI) possède un taux de distribution moyen de 4 à 5% par an. Je ne parle ici que des SCPI de rendement car les SCPI fiscales ont une moyenne bien plus faible et un fonctionnement tout autre.

Nous n’allons pas nous intéresser à celles-ci car elles ne sont pas éligibles à l’assurance-vie et donc ne rentrent pas dans le périmètre de cet article. Le rendement de long terme n’est pas aussi bon que celui des actions, mais par rapport à d’autres classes d’actifs, les SCPI se défendent bien.

Accessibilité financière : lorsque l’on souhaite investir dans un bien immobilier physique de type appartement ou autre, il faudra y allouer un montant de capital important. Tandis qu’en SCPI, simplement quelques centaines d’euros suffisent pour pouvoir y investir. Cela facilite l’accès au marché immobilier au plus grand nombre d’épargnants qui bénéficieront d’une diversification immédiate comme vu précédemment, et ce, même avec un budget limité.

Pourquoi choisir d’investir en SCPI en direct ?

Pour investir dans une SCPI de rendement, l’épargnant peut investir dans une ou plusieurs SCPI en direct, c’est-à-dire qu’il détient directement la ou les parts de cette ou ces Sociétés Civiles de Placement Immobilier (SCPI).

Investir dans une SCPI en direct, c’est choisir les avantages et inconvénients de ce mode de détention.

Avantages de l’achat en direct

Un choix plus vaste

Vous pouvez choisir librement la ou les SCPI dans lesquelles vous souhaitez investir en fonction de vos objectifs, de votre profil d’investisseur et de votre plan d’investissement.

Selon les derniers chiffres en France, il y avait en 2023 216 SCPI en tout. Ce nombre comprend toutes les typologies de SCPI dont 105 hors fiscales. Autant vous dire que le choix est vaste, même si toutes ne se valent pas.

Si vous souhaitez investir dans des SCPI fiscales de type loi Malraux, loi Pinel ou déficit foncier, vous ne pourrez le faire qu’en investissant dans des SCPI en direct.

Investir à crédit

Vous pouvez bénéficier de l’effet levier du crédit immobilier en souscrivant des parts de SCPI en direct et via un crédit immobilier. Ainsi les loyers générés vont compenser tout ou partie des mensualités de crédit selon les moyens financiers mis en place dans ce projet.

Démembrement de parts de SCPI

Cela permet de séparer la nue-propriété et l’usufruit pour optimiser son Impôt sur le Revenu (IR), son Impôt sur le Fortune Immobilière (IFI) ou bien sa transmission de patrimoine aussi bien sur les plans civils que fiscaux.

Absence de frais liés à une enveloppe fiscale

Comme l’investissement est fait en direct et non au travers d’un contrat d’assurance-vie, vous échappez à une couche de frais supplémentaire telle que les frais de gestion de ces contrats. Moins de frais est souvent synonyme d’une meilleure performance.

Fiscalité des SCPI investissant à l’étranger

Certaines SCPI peuvent investir à l’étranger plutôt qu’en France. Je place cela dans les avantages, mais il faut veiller à ce que le France ait bien une convention fiscale avec les pays où sont investies les sommes afin d’éviter le phénomène de double imposition (imposition dans le pays étranger + imposition en France). La particularité des SCPI investissant en Europe dans des pays autres que la France est que les revenus générés ne subissent pas les 17,2% de prélèvements sociaux (PS).

Inconvénients de l’achat en direct

Des frais d’entrée élevés

Les frais d’entrée pour l’achat de SCPI en direct peuvent grimper jusqu’à 12% du prix de la part. Afin d’amortir au mieux ces frais d’entrée, il vaut mieux partir sur une durée d’investissement plus longue.

Une liquidité moindre

Contrairement à des investissements en actions de sociétés cotées en bourse qui ont un marché secondaire plus dynamique, les parts de SCPI mettent davantage de temps à la revente. Ce type d’investissement n’est pas conçu pour quelqu’un qui a besoin de récupérer rapidement son argent.

Une fiscalité plus lourde sur les revenus fonciers

Il s’agit ici du principal inconvénient d’investir dans des SCPI en direct selon moi. Le régime fiscal des revenus générés par les Sociétés Civiles de Placement Immobilier (SCPI) est celui des revenus fonciers. Plus concrètement les loyers perçus subissent une taxation à hauteur de votre Tranche Marginale d’Imposition (TMI) à laquelle s’ajoute des Prélèvements Sociaux (PS) aujourd’hui fixés à 17.2%. Si votre Tranche Marginale d’Imposition (TMI) est de 30%, vous aurez un taux global (IR + PS) de 47.2%. L’impôt peut vite être confiscatoire… Et comme si cela ne suffisait pas, les parts de SCPI en direct sont comprises dans le calcul de l’Impôt sur la Fortune Immobilière (IFI). Il existe différentes techniques qui permettent de limiter ces différentes impositions à adapter selon votre situation. Parmi elles nous pouvons citer le démembrement, les intérêts d’emprunt déductibles en cas d’investissement à crédit, une bonne structuration du patrimoine, etc.).

Pourquoi choisir d’investir en SCPI en assurance vie ?

Investir en SCPI en assurance vie va vous permettre de contourner quelques inconvénients de l’investissement en SCPI en direct. Cependant, il faut bien imaginer qu’investir en SCPI en assurance vie n’est pas non plus une solution miracle. Etudions cela d’un peu plus près, mais avant cela il faut bien comprendre que ce n’est pas vous qui investissez et détenez les parts de SCPI dans ce schéma-là.

Vous confiez des sommes à un assureur, pour que celui-ci les investisse dans différents supports d’investissement tels que les Société Civiles de Placement Immobilier (SCPI) en son nom. Vous bénéficiez d’un droit de rachat auprès de l’assureur qui pourra être exercé à tout moment afin de récupérer tout ou partie des sommes détenues au sein du contrat d’assurance-vie.

Note de Ronan : le référencement ou non de SCPI dans un contrat d’assurance-vie est l’un des critères de sélections que nous avons mis en place dans notre comparatif des meilleures assurances-vie.

Avantages d’investir en SCPI dans une assurance vie

Fiscalité optimisée

Investir dans une SCPI en assurance vie permet de traiter l’une des principales problématiques de l’investissement en SCPI en direct : la fiscalité ! Les SCPI dans lesquelles vous allez investir seront logées dans un contrat d’assurance-vie. En d’autres termes, vous allez bénéficier de tous les avantages fiscaux du cadre assurance-vie. Pour rappel, à partir de 8 ans de détention d’un contrat d’assurance-vie, vous obtenez un abattement annuel de 4600 € si vous êtes une personne seule, ou bien de 9 200 € si vous êtes en mariés ou pacsés. C’est un très bon levier d’optimisation de l’impôt y compris de transmission grâce à l’abattement de 152 500 € par bénéficiaires puis taxation à partir de 20% (article 990 i du CGI) pour les sommes versées avant 70 ans, ou bien l’abattement global de 30 500 € puis intégration dans la succession pour les versements après 70 ans (article 757-B du CGI).

Simplicité et diversification

Vous pouvez simplifier la gestion de votre patrimoine tout en le diversifiant aisément grâce à la flexibilité des contrats d’assurance-vie. Vous pouvez allouer votre argent sur différents supports (ETF, OPCVM, OPCI, fonds non cotés en bourse, etc.) pour une meilleure diversification au sein même du même périmètre.

Délais de jouissance potentiellement plus court

Le délai de jouissance, c’est-à-dire le moment à partir duquel vous toucherez vos premiers loyers peut être plus court que lors d’un achat de SCPI en direct.

Liquidité supportée par l’assureur

Comme nous l’avons vu dans précédemment, la liquidité est l’un des principaux inconvénients de l’investissement en SCPI en direct. Dans le cadre d’un investissement en SCPI en assurance vie, la liquidité n’est plus un problème étant donné que celle-ci est garantie par l’assureur.

Dans l’absolu, vous pouvez racheter vos parts à tout moment. En cas d’investissement en SCPI en assurance vie, renseignez-vous bien sur ce détail avec la compagnie d’assurance afin de vérifier si celle-ci ne prévoit ou non une pénalité en cas d’arbitrage ou de rachat de de contrat incluant des parts de SCPI.

Etant donné que c’est l’assureur qui supporte directement le risque de liquidité, celui-ci va émettre différentes contraintes d’investissement et celle-ci varient d’un assureur à l’autre. Un assureur peut très bien plafonner la part de SCPI dans le contrat d’assurance vie à 40 000 €, un autre peut limiter les SCPI à hauteur de 50% du contrat, ou bien les deux à la fois.

Démembrement de clause bénéficiaire

Il s’agit ici d’une technique d’ingénierie patrimoniale permettant dans certains cas d’optimiser le volet transmission aussi bien sur le plan fiscal que sur le plan civil. Cette technique fera l’objet d’un article à part entière.

Inconvénient d’investir en SCPI dans une assurance vie

Moins de choix

C’est le problème numéro 1 lorsque l’on souhaite investir autrement que dans un fonds en euro dans un contrat d’assurance-vie. Nous sommes limités par le nombre de supports d’investissement référencés dans le contrat. Généralement le nombre de SCPI est davantage limité par rapport à d’autres types de fonds tels que les Organismes de Placement Collectifs en Valeurs Mobilières (OPCVM). Cela fait partie des critères pour bien choisir son contrat d’assurance-vie.

Note de Ronan : Les contrats Linxea Spirit 2 et Linxea Avenir 2 sont les contrats qui référencent le plus de SCPI et sont particulièrement taillés pour ce genre d’investissement au travers d’un contrat d’assurance-vie.

Des frais additionnels

Les sommes investies en SCPI en assurance vie vont subir les frais de gestion du contrat d’assurance-vie ce qui va dégrader d’autant le rendement de celles-ci. Par ailleurs, les assureurs ne versent pas forcément 100% des loyers perçus.

Impossibilité de démembrer

Les parts de SCPI ne peuvent être démembrées lors d’un investissement de SCPI en assurance vie contrairement à l’investissement en direct. Comme nous l’avons vu, c’est la clause bénéficiaire du contrat d’assurance vie qui peut être démembrée mais les schémas de démembrement ne sont pas les mêmes.

Impossibilité de souscrire à crédit ni de bénéficier de son effet de levier

Impôt sur la Fortune Immobilière (IFI)

Toutes les parts de SCPI détenues au travers d’un ou plusieurs contrats d’assurance-vie rentrent dans le champ d’imposition de l’IFI pour toutes les personnes concernées par cet impôt. L’assurance-vie ne permet pas d’échapper à cet impôt.

Comparatif de la fiscalité des SCPI en direct et des SCPI via assurance vie

Nous avons pu aborder la fiscalité des SCPI en direct et des SCPI en assurance vie mais de façon à ce que cela soit plus clair pour vous, je vous affiche ci-dessous un tableau comparatif pour une vision plus claire et synthétique.

| Critères fiscaux | SCPI en direct | SCPI via assurance-vie |

| Taxation des revenus | Barème de l’impôt sur le revenu + 17,2 % prélèvements sociaux. Taux global : 30 % à 60 % selon la tranche d’imposition. | Après 8 ans, abattement de 4 600 € (personne seule) ou 9 200 € (couple) + prélèvement forfaitaire libératoire de 7,5 % sur les gains après abattement. Avant 8 ans : flat tax à 30 %. |

| Taxation des plus-values | 19 % + 17,2 % prélèvements sociaux avec abattement progressif à partir de 6 ans, exonération totale après 30 ans. | Gains soumis à la fiscalité de l’assurance-vie, donc après 8 ans, possibilité d’abattement et taxation réduite à 7,5 %. Avant 8 ans : flat tax à 30 %. |

| Impôt sur la Fortune Immobilière (IFI) | oui | oui |

| Transmission patrimoniale | Taxation soumise au barème classique des droits de succession | Versements avant 70 ans (Art 990 i du CGI) : Abattement de 152 500 € par bénéficiaire + taxation de 20%, jusqu’à 700 000 € puis 31,25% pour la part supérieure à 700 000 € Versement après 70 ans (Art 757-B du CGI) Abattement unique de 30 500€ puis taxation selon le barème classique des droits de succession. |

Investir en SCPI oui mais pour quel rendement ?

Le rendement d’un investissement en Société Civile de Placement Immobilier (SCPI) est mesuré par un indicateur que l’on appelle le Taux de Distribution (TD). Celui-ci remplace l’ancien indicateur que l’on appelait le Taux de Distribution sur Valeur de Marché (TDVM).

Il est utilisé pour évaluer la rentabilité annuelle d’une SCPI.

Voici la formule de calcul du Taux de Distribution (TD) :

Cet indicateur est systématiquement exprimé en pourcentage et constitue l’un des critères clés dans la sélection des SCPI dans lesquelles investir. Il existe de nombreux autres critères de sélection que nous aborderons ultérieurement.

Petite précision et non des moindres, le Taux de Distribution (TD) est calculé net de frais de gestion et brut de fiscalité. Le fait qu’il soit net de frais de gestion permet de pouvoir comparer plus facilement les SCPI entre elles. En revanche la fiscalité est propre à chacun, les sociétés de gestions ne peuvent pas appréhender chaque cas individuel dans leurs communications.

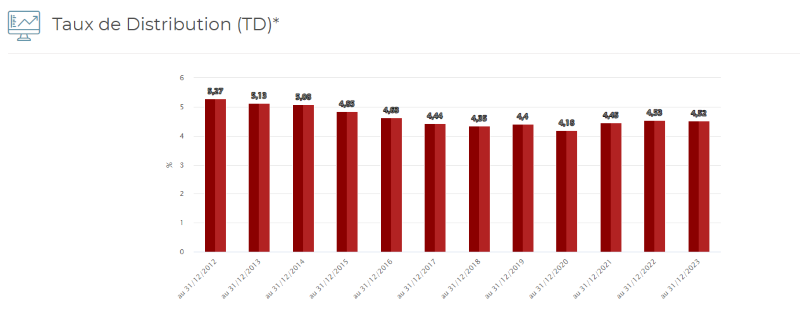

Taux de Distribution moyen dans le temps

Il est difficile de pouvoir retracer le Taux de Distribution moyen depuis les années 60. Sur les dix dernières années celui-ci s’est situé entre 4 et 5% par an.

Source : ASPIM

Selon l’ASPIM, le Taux de Distribution à été de 4,52% au titre de l’année 2023 et de 4,53% pour l’année 2022.

Top 10 des SCPI de rendement

| Position | Nom de la SCPI | Société de gestion | Taux de Distribution 2023 |

| 1 | Transition Europe | ARKEA REIM | 8.16% |

| 2 | Remake Live | Remake Asset Management | 7.79% |

| 3 | Iroko Zen | Iroko | 7.12% |

| 4 | NCAP Continent | Norma Capital | 6.59% |

| 5 | Néo | Novaxia | 6.33% |

| 6 | Epargne Pierre Europe | Atland Voisin | 6.26% |

| 7 | Epsilon 360° | EPSI CAP REIM | 6.25% |

| 8 | Le Patrimoine Foncier | Aestriam | 6.21% |

| 9 | Cœur de Régions | Sogenial Immobilier | 6.2% |

| 10 | AEW Paris Commerces | AEW Patrimoine | 6.12% |

Ce classement n’intègre pas les SCPI fiscales même si celles-ci sont généralement dotées d’un rendement plus faible.

Celui-ci est réalisé à partir du Taux de Distribution (TD) versé au titre de l’année 2023 divisé par le prix de souscription au 1er janvier de la même année. La performance est nette de frais de gestion et calculée sur l’année civile 2023.

Quelle est la durée d’investissement conseillée pour les SCPI ?

C’est une question importante à soulever et qui se doit d’être posée avant chaque investissement, de quelque nature qu’il soit. La durée minimale d’investissement recommandée pour investir en Société Civile de Placement Immobilier (SCPI) est de 10 ans. Si vous n’avez pas ces dix années devant vous avant de devoir récupérer vos liquidités, nous vous conseillons plutôt d’investir dans autre chose.

Investir en SCPI : pour quels risques ?

Investir en SCPI en direct ou en assurance vie n’est pas dénué de risques. Ceux-ci ne sont peut-être pas suffisamment mis en avant alors je vous en communiqué quelques-uns parmi une liste bien plus longue. Je rédigerai certainement à l’avenir un autre article traitant ce sujet plus en profondeur. L’idée n’est pas vraiment de vous faire peur, car de toute manière, tout investissement comporte des risques. Il s’agit plutôt que vous compreniez dans les grandes lignes ce à quoi vous vous exposez en investissant en SCPI, avant même de le faire. C’est dans cette logique-là que l’AMF (Autorité des Marchés Financiers) agit.

Pour rappel l’AMF est une autorité publique indépendante créée en 2003, en charge de réguler et de surveiller les marchés financiers. Elle a pour but de protéger l’épargne investie dans des produits financiers, d’informer les épargnants, et de veiller au bon fonctionnement des marchés financiers.

Risque de perte en capital

Une SCPI n’offre aucune garantie de protection en capital. L’investisseur doit comprendre que son capital n’est pas garanti et peut ne pas lui être restitué ou ne l’être que partiellement. Un investisseur ne doit pas réaliser un investissement dans une SCPI s’il n’est pas en mesure de supporter les conséquences d’une telle perte.

Risque lié à la gestion discrétionnaire

Le style de gestion appliqué à une SCPI repose sur l’anticipation de l’évolution des différents marchés et/ou sur la sélection des immeubles. Il existe un risque que la SCPI ne soit pas investie, directement ou indirectement, à tout moment sur les marchés ou les immeubles les plus performants. La performance de la SCPI peut être inférieure à l’objectif de gestion. L’évolution de la valeur de réalisation de la SCPI peut avoir une performance négative.

Risque lié à l’endettement

Une SCPI peut avoir recours à l’endettement pour le financement de certains de ses investissements. Cela implique que les fluctuations du marché immobilier peuvent réduire de façon importante la capacité de remboursement de la dette et les fluctuations du marché du crédit peuvent réduire les sources de financement et augmenter de façon sensible le coût de ce financement. L’effet de levier a pour effet d’augmenter la capacité d’investissement de la SCPI mais également les risques de perte, pouvant entraîner une baisse de la valeur de réalisation de la SCPI.

Risque lié à l’endettement

Malgré une politique de couverture du risque de taux, une SCPI peut demeurer exposée aux fluctuations des taux d’intérêts, à la hausse comme à la baisse ; la dette bancaire pouvant être conclue à taux variable. Ainsi, une hausse des taux d’intérêts, au cas où ce risque ne serait pas intégralement couvert, entraînerait une hausse de coût du service de la dette et réduirait les résultats de la SCPI. Une forte progression du coût de la dette pourrait générer un impact négatif du levier financier et entrainer une baisse de la valeur de réalisation de la SCPI.

Risque de liquidité

Le risque de liquidité correspond à la difficulté que pourrait avoir un épargnant à racheter ses parts. Une SCPI ne garantit pas la revente des parts. La revente des parts dépend de l’équilibre entre l’offre et la demande dans le cadre de la variabilité du capital. D’une façon générale, il est rappelé que l’investissement en parts de SCPI doit s’envisager sur une durée longue. La durée de placement recommandée est fixée à au moins 10 ans.

Conclusion

Vous avez désormais de nombreuses clés pour comprendre et choisir quel mode de détention et le plus avantageux pour vous. Il ne vous reste plus qu’à quelles sont les SCPI dans lesquelles vaut-il mieux investir et quel contrat d’assurance-vie vaut-il mieux sélectionner si toutefois vous deviez investir en SCPI via une assurance-vie.