L’investissement dans un bien immobilier locatif séduit toujours autant les français. C’est bien connu, les français aiment la pierre, que ce soit pour de la recherche de revenus complémentaires ou bien pour se constituer un patrimoine à transmettre. En matière d’investissement, viendra tôt ou tard la question fiscale. Vous avez peut-être déjà entendu parlé du dispositif LMNP (Loueur en Meublé Non Professionnel) ou peut-être pas d’ailleurs. Nous allons aborder ce dispositif et en faire ressortir les points positifs mais aussi négatifs avec une petite mention spéciale pour les résidences de services. Cet article convient tout aussi bien aux investisseurs débutants (ou qui n’ont jamais investi) qu’aux investisseurs plus expérimentés.

Qu’est-ce que l’investissement en LMNP ?

En premier lieu, l’acronyme LMNP signifie « Loueur en Meublé Non Professionnel ».

Louer un logement meublé vous permet de bénéficier d’un régime fiscal avantageux, de développer votre patrimoine et d’avoir des revenus complémentaires. C’est un régime très différent de ce que propopose les SCPI en direct ou en assurance-vie.

Moins répandue que la location nue, la location meublée permet de répondre à la demande de logement des étudiants, des jeunes actifs, des personnes qui déménagent pour des raisons professionnelles, des expatriés, et autres personnes mobiles qui ne souhaitent pas s’encombrer de meubles.

Le LMNP est accessible à toute personne mettant en location un bien immobilier équipé de manière à être habitable immédiatement, c’est-à-dire comportant les meubles et équipements nécessaires à la vie quotidienne.

Les critères d’une location meublée

Pour être qualifié de « meublé », le logement doit répondre à des critères précis en termes d’équipements. Selon le décret n° 2015-981 du 31 juillet 2015, le bien doit comporter un certain nombre d’éléments obligatoires, tels que :

- Literie comprenant couette ou couverture

- Dispositif d’occultation des fenêtres dans les pièces destinées à être utilisées comme chambre à coucher

- Plaques de cuisson

- Four ou four à micro-ondes

- Réfrigérateur et congélateur ou, au minimum, un réfrigérateur doté d’un compartiment permettant de disposer d’une température inférieure ou égale à – 6 °C

- Vaisselle nécessaire à la prise des repas

- Ustensiles de cuisine

- Table et sièges

- Étagères de rangement

- Luminaires

- Matériel d’entretien ménager adapté aux caractéristiques du logement

Ce sont 11 équipements minimaux requis pour que le logement soit considéré comme meublé au sens de la loi. Le propriétaire peut ajouter d’autres éléments pour améliorer le confort, mais ces équipements sont obligatoires. Il suffit qu’un seul des éléments de cette liste soit absent pour remettre en cause le dispositif fiscal LMNP.

Astuce de Ronan : si vous souhaitez louer un logement meublé tout en demeurant dans la fiscalité des locations nues (revenus fonciers), il vous suffit d’enlever ne serait-ce qu’un des éléments de cette liste pour que vous restiez dans cette « case fiscale ».

Des conditions à respecter

L’activité de location meublée est considérée comme exercée à titre professionnel lorsque les recettes tirées de cette activité remplissent simultanément les 2 conditions suivantes :

• atteindre un minimum de 23 000 € brut (charges comprises)

• dépasser les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, des BIC autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles et des bénéfices non commerciaux (BNC).

Pour demeurer dans le régime LMNP, vous devez impérativement rester en dessous des critères ci-dessus.

Certains investisseurs peuvent avoir 50 000 € de recettes locatives brutes dans l’année, mais comme leurs revenus d’activité font 60 000 € ou plus par exemple, ceux-ci restent de fait assujettis au LMNP et non au LMP même si les recettes locatives brutes ont quant à elles, largement dépassé le seuil des 23 000 €.

Si vous avez des revenus annuels de 180 000 € ou plus, je vous laisse imaginer toute la marge de manœuvre que vous pouvez avoir !

Les avantages de l’investissement en LMNP

Si le dispositif LMNP est aussi populaire, c’est bien parce qu’il réserve un lot important d’avantages notamment fiscaux que nous allons développer ici.

Des loyers plus élevés

L’un des principaux atouts de la location meublée est la possibilité de pratiquer des loyers plus élevés qu’en location nue. Les logements meublés peuvent être loués à un tarif supérieur, de l’ordre de 10 à 20 % de plus que les logements non meublés.

L’amortissement du bien

Le régime fiscal du LMNP (Loueur en Meublé Non Professionnel) permet d’amortir la valeur du bien immobilier (en principe au taux de 2,5 % par an pendant 40 ans) ainsi que le mobilier le garnissant (au taux de 10 % sur 10 ans en principe)

Cet amortissement s’étale sur plusieurs années et vient réduire le montant des loyers imposables, créant ainsi une importante économie d’impôt pour le propriétaire. Cette particularité permet de neutraliser une bonne partie des revenus locatifs sur le plan fiscal.

Vous disposez également de la possibilité de différer vos amortissements.

La déductibilité des charges

En tant que loueur en meublé non professionnel (LMNP), vous pouvez déduire un grand nombre de charges liées à votre investissement. Cela inclut notamment les intérêts d’emprunt, les frais de gestion, les assurances, les taxes locales, ainsi que les travaux d’entretien et de réparation. Cette déductibilité des charges permet de réduire la base imposable et donc, de diminuer l’impôt sur les revenus locatifs.

Le déficit est reportable

Si les charges déductibles (y compris l’amortissement) dépassent les revenus locatifs, un déficit peut être constaté. Ce déficit est reportable pendant 10 ans et peut venir diminuer les revenus futurs, ce qui constitue un avantage fiscal considérable pour les propriétaires LMNP.

Nota : dans le cadre du régime LMP (Loueur en Meublé Professionnel), ce déficit est reportable sur les revenus globaux.

Une base imposable plus faible

Comme nous l’avons vu, grâce à l’amortissement et à la déductibilité des charges, la base imposable des revenus issus de la location meublée est généralement plus faible que pour la location nue. Cela permet de diminuer, voire d’annuler l’imposition sur les loyers, en particulier au début de l’investissement, lorsque les amortissements sont les plus élevés.

Régime des plus-values immobilières des particuliers

En cas de revente du bien, le régime LMNP permet de bénéficier du régime des plus-values immobilières des particuliers, qui est plus favorable que celui des plus-values professionnelles.

Après 22 ans de détention, les plus-values sont totalement exonérées d’impôt sur le revenu, et après 30 ans, celles-ci sont exonérées de prélèvements sociaux.

Les inconvénients de l’investissement en LMNP

Nous avons vu ensemble les avantages, mais comme bien des choses dans ce monde, il y a aussi quelques contraintes liées.

Davantage de turn-over

Les locations meublées font souvent l’objet d’un turn-over plus élevé des locataires comparé aux locations vides.

Les locataires de meublés, en particulier ceux qui cherchent une solution temporaire ou de courte durée, peuvent changer plus fréquemment. Cela peut entraîner des périodes de vacance, des coûts de remise en état plus fréquents et un besoin accru de gestion locative.

La durée du préavis du locataire est de seulement 1 mois comparativement à la location nue qui est de 3 mois.

La durée des baux est également différente de la location nue qui est de 3 ans. Le Loueur en Meublé Non Professionnel (LMNP), peut opter pour les choix suivants :

- Bail classique meublé d’un an tacitement reconductible

- Bail meublé étudiant de 9 mois non tacitement reconductible

- Bail mobilité d’une durée allant de 1 à 10 mois (reconductible dans la limite de 10 mois maximum)

Formalités de déclaration d’activité

L’investissement en LMNP implique des formalités administratives spécifiques pour déclarer son activité. Il est nécessaire de s’enregistrer au régime des loueurs en meublé non professionnels auprès du greffe du tribunal de commerce, notamment en remplissant le formulaire P0i.

Attention, nous tenons à préciser que cette déclaration d’activité doit être réalisée au plus dans les 15 jours suivant le début de l’activité. Il y a trop souvent des manquements sur ce point-là.

Comptabilité

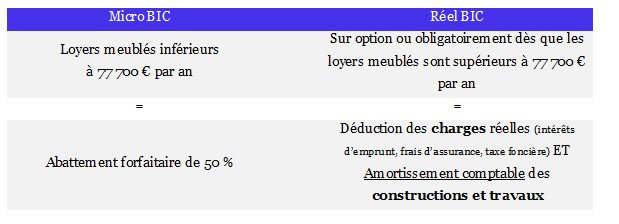

Si vous optez pour le régime micro-bic, vous n’aurez pas besoin de tenir une comptabilité et de recourir à un expert-comptable.

Si dans le cas contraire vous optez pour le régime réel, il vous faudra tenir une comptabilité et obtenir les services d’un expert-comptable pour sécuriser la déclaration. Cela va naturellement engendrer des coûts supplémentaires, mais nécessaires.

Vous pourrez déduire les frais de tenue de comptabilité de vos recettes locatives pour le calcul de la base imposable. Si vous avez recours à un Centre de Gestion Agréé (CGA), vous pourrez obtenir une réduction d’impôt à hauteur des 2/3 de vos frais de comptabilité, le tiers restant faisant l’objet d’une charge déductible de vos revenus LMNP.

Un contribuable déclaration ses revenus de LMNP (Loueur en Meublé Non Professionnel) au régime réel (avec amortissement, déduction de charges etc.) aura de fait une majoration de 25% du résultat fiscal de votre LMNP. Adhérer à un CGA vous permettra d’éviter cette majoration.

Conseil de Ronan : Même si recourir à un expert-comptable et un centre de gestion agréé n’est pas obligatoire en cas de déclaration au réel, je vous conseille vivement de le faire pour sécuriser votre opération. Il y a beaucoup d’erreurs possibles et si vous pouviez éviter tout redressement fiscal, vous ne pourrez que vous en porter mieux !

Vous trouverez ci-dessous un tableau récapitulant les options de déclaration des revenus LMNP :

L’option Micro BIC ne nécessite pas l’aide d’un expert-comptable et rend les formalités déclaratives plus simples. Lors d’un investissement en LMNP puis lors du suivi de vos investissement LMNP dans le temps, il vous faudra vérifier quelle sera l’option la plus avantageuse pour vous.

Assujettissement à la CET

Les revenus générés par un investissement en LMNP sont soumis à la Contribution Économique Territoriale (CET), composée de la Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE). Bien que la CET ne soit pas très élevée pour les LMNP, elle représente une charge supplémentaire que les investisseurs doivent intégrer dans leur calcul de rentabilité. C’est une charge que l’on a souvent tendance à oublier !

On peut assimiler la CET comme étant la Taxe d’Habitation des professionnels et des entreprises.

Spécificités en cas de LMNP dans une résidence de services

Selon le code de la construction et de l’habitation, une résidence de services est un ensemble d’habitations constitué de logements autonomes permettant aux occupants de bénéficier de services spécifiques non individualisables.

Pour être considéré comme une résidence de services, la résidence doit comporter 3 des 4 services suivants :

- Accueil

- Petit-déjeuner

- Fourniture de linge de maison

- Nettoyage des logements

Si vous achetez un appartement neuf dans une résidence de service, vous pourrez récupérer la TVA sur votre acquisition sous réserve que vous ayez exploité votre logement sur 20 ans. Si entre temps vous procédez à la revente de votre bien immobilier, vous devrez rembourser la TVA à l’administration fiscale au prorata du temps restant. Si vous revendez au bout de 12 ans, il vous restera 8 années de TVA à rembourser, soit 8/20e de la TVA initialement récupérée. C’est un élément ultra important à prendre en considération lors de la phase de revente !

Les résidences de services les plus courantes sont les résidences étudiantes, les résidences séniors non médicalisées et les résidences touristiques.

Le marché secondaire des résidences de services est peu dynamique.

Si nous plaçons l’entièreté du sujet « résidences de services » dans les inconvénients, au lieu d’uniquement parler du sujet TVA qui les concerne, ce n’est pas pour rien.

Un promoteur, banquier, assureur ou gestionnaire de patrimoine qui souhaite vous faire investir dans ce type de bien avec une offre packagée avec un gestionnaire exploitant, nécessite de vous y faire réfléchir à deux (voire trois) fois avant de signer.

Avis en bref de Ronan : Ce qui me dérange sur ce type d’investissement, c’est que vous n’avez pas la main sur votre bien. On vous vend l’absence totale de gestion, mais cela cache bien souvent des petites lignes potentiellement très gênantes. Vous pouvez vous retrouver avec un gestionnaire qui fait faillite, et/ou avec des loyers révisés à la baisse, et quelques autres mauvaises surprises financières sans que vous ne puissiez faire quoique ce soit. Le bail commercial signé entre l’investisseur et le gestionnaire est bien trop souvent à l’avantage du gestionnaire.

Le dispositif de Loueur en Meublé Non Professionnel est un dispositif extrêmement puissant, que j’affectionne beaucoup, mais surtout pas dans le cadre d’un investissement en résidences de services. Les arguments mis en avant par les promoteurs et leurs distributeurs peuvent être séduisants, mais leur commission sur la vente l’est tout autant sinon plus.

Quid en cas de décès ?

C’est quelque chose dont l’on parle peu. Si vous investissez à crédit dans une opération LMNP, vous devrez assurer votre crédit-immobilier.

En cas de décès du souscripteur, la compagnie d’assurance va indemniser la banque et éteindre la dette auprès de celle-ci.

Les sommes indemnités vont représenter comptablement ce que l’on appelle un « produit exceptionnel ». Aucune liquidité n’a été perçue, puisqu’il s’agit d’une simple extinction de dette par le remboursement du crédit immobilier. Et c’est là où les choses peuvent se corser…

Ce produit exceptionnel va majorer le résultat imposable à l’impôt sur le revenu. Selon les sommes indemnisées, l’on peut se retrouver à une tranche d’imposition marginale (TMI) très élevée (41% par exemple). Et comme si cela ne suffisait pas, il faudra aussi compter sur les 17,2% de prélèvements sociaux (PS) voire des cotisations sociales dans certains cas.

Sur le plan patrimonial c’est quelque chose à intégrer pour éviter de mettre en difficulté financière le conjoint survivant notamment.

Dans certains cas, l’on peut demander un étalement de l’impôt sur 5 ans. Il peut être intéressant de souscrire une assurance décès complémentaire pour couvrir le risque lié à la fiscalité du décès.

Non compatibilité avec une SCI à l’IR

Un investissement en location meublée est malheureusement incompatible avec une SCI (Société Civile Immobilière) soumise à l’Impôt sur le Revenu (IR) car une Société Civile (SC) ne peut exercer d’activité commerciale.

Or même si la location d’un logement est une activité civile, la location de meubles est sur le plan fiscal une activité de nature commerciale. La location meublée étant une location d’un bien immobilier et de ses meubles, cela en fait donc une activité commerciale.

Ceci étant dit il existe tout de même les tolérances suivantes :

Si le montant hors taxes des recettes de nature commerciale au sein de la SCI sont inférieurs ou égaux à 10% du montant total des recettes hors taxes, la SCI demeure redevable de l’impôt sur le revenu.

En cas de franchissement exceptionnel de ce seuil des 10%, tant que la moyenne des recettes hors taxes de l’année et en cours et des trois années précédentes n’excède pas 10%, la SCI peut rester redevable de l’impôt sur le revenu.

Conclusion

Le dispositif LMNP est un puissant dispositif fiscal permettant de pouvoir se constituer un patrimoine en réduisant la taxation générée par cet investissement en cours de vie. En phase de constitution de revenus complémentaires, le fort abattement fiscal ou bien l’option au régime réel sont de précieux atouts pour optimiser son imposition.

Il possède néanmoins certains inconvénients qu’il faut bien appréhender en amont puisqu’ils sont très gérables à notre sens.Il est bien de les connaître pour éviter de se faire surprendre. Selon la composition du patrimoine et des revenus, il n’est pas toujours pertinent d’utiliser ce dispositif. L’article traite du sujet de manière générale et ne peut tenir compte des spécificités de chacun. Il convient de bien se faire accompagner avant toute opération.