C’est un autre des contrats d’Abeille Vie qui passe entre nos mains. Celui-ci est exclusivement commercialisé par assurancevie.com, la même plateforme en ligne qui commercialise le contrat d’assurance vie Lucya Cardif que nous jugeons comme le meilleur contrat d’assurance vie actuellement sur le marché français. Voyons voir si le contrat Evolution Vie suit la même tendance en termes de frais, fonds, performance, modes et options de gestion. Nous allons tout décortiquer pour vous, et vous livrer notre impression.

Evolution Vie : avis synthétique

Vous trouverez ci-dessous un tableau synthétique regroupant plusieurs caractéristiques du contrat d’assurance vie Evolution Vie :

| Critères de sélection | Contrat Evolution Vie |

|---|---|

| Assureur | Abeille Vie |

| Courtier ou Réseau de distribution | Assurancevie.com |

| Ticket d’entrée | À partir de 500 € de versement initial |

| Versements complémentaires | À partir de 500 € de versement libre À partir de 50 € / mois € de versement libre programmé |

| Supports d’investissements hors fonds euro | 110 unités de compte (UC) Dont 4 fonds immobiliers |

| Modes et options de gestion | Gestion libre Gestion pilotée Arbitrage annuel des intérêts Ecrêtage Investissement progressif Rééquilibrage automatique Sécurisation progressive Plan d’arbitrages programmés Garantie plancher Garantie plancher cliquet |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,60 % / an |

| Frais de gestion des unités de compte | 0,60 % / an + 0,20 % / an gestion pilotée |

| Frais d’arbitrage | 0 % |

| Frais sur les versements de rente | 3 % |

| Frais de rachat | 0 % |

| Frais d’adhésion à l’association souscriptrice / frais de dossier | 15 € (pris en charge par Abeille Assurance) |

| Avance | Oui |

| Performance fonds euro (nette de frais de gestion) | 2,44 % en 2023 +2 % max de bonus |

| Avis | Bon contrat d’assurance vie avec des frais de gestion qui sont bas et de nombreuses options d’investissement couplé à un assureur solide. Bémol sur le manque d’UC et l’absence d’ETF dans le contrat. Le gros point fort est le fonds € qui rend utile le contrat dans une construction patrimoniale globale |

Les forces du contrat Evolution Vie

- Contrat d’assurance-vie multisupport en architecture ouverte

- Contrat plutôt bien accessible

- Pas de frais sur les versements, ni d’arbitrage, ni de rachat

- Frais de gestion très peu élevés

- Contrat assuré par Abeille Vie (groupe Aéma)

- Nombreuses options de gestion

- Garantie plancher incluse dans le contrat

- Très bon fonds € délivrant jusqu’à 4,44 % de performance en 2023

- Possible de verser à 100 % sur le fonds €

- Adhésion aussi bien en ligne que par papier

Les faiblesses de Abeille Evolution Vie

- 110 supports d’investissement en UC, c’est dommage

- Pas de SCPI parmi les quelques supports immobiliers référencés

- Pas d’ETF qui sont d’excellentes UC

Présentation de l’assurance vie Evolution Vie

Le courtier qui commercialise ce contrat est LUCYA au travers de son site assurancevie.com qui est une marque dédiée à la distribution de produits d’assurances de personnes, plus particulièrement d’assurance vie et épargne.

Ce courtier travaille avec différentes compagnies d’assurance telles que Cardif Assurance Vie, Abeille Vie, Generali Vie, et Suravenir.

Le contrat qui nous intéresse plus particulièrement dans cet article est le contrat Evolution Vie, assuré par Abeille Vie.

Les frais du contrat Evolution Vie

Les frais appliqués au contrat Evolution Vie constituent un des principaux points forts de cette assurance vie.

Les frais sur versement

Nous n’avons pas vu jusqu’ici de contrat d’assurance vie en ligne avec des frais sur les versements. Le contrat Evolution Vie n’échappe pas à cette « règle implicite » grâce à la pratique du 0 frais sur les versements.

Les frais de gestion

Le fonds en euros tout comme les supports en unités de compte se voient appliqués de faibles frais de gestion. Seulement 0,60 % / an. C’est un des fonds en euros les moins chers, et au niveau des frais de gestion des UC, on touche à ce qu’il se fait de mieux. Les meilleurs contrats proposent 0,50 % / an tel que Lucya Cardif, contrat également commercialisé par assurancevie.com.

Les frais d’arbitrage

Evolution Vie a adopté la politique du 0 frais d’arbitrage, quel qu’en soit le nombre dans une même année civile. C’est plutôt appréciable, mais veillez à ne pas trop en abuser non plus. Moins de mouvement il y a, meilleures seront les performances.

Les autres frais de l’assurance vie

Il y a des frais d’adhésion de 15 € prévus pour l’association qui gère le contrat. Ces frais sont prélevés au moment de l’ouverture du contrat Evolution Vie. Ceci dit, dans ce cas précis d’une souscription de l’assurance-vie Evolution Vie, ces mêmes frais d’adhésion sont pris en charge par l’assureur Abeille Vie.

La garantie plancher est incluse au contrat donc il n’y a pas de frais supplémentaires à ce sujet. Son coût est intégré dans les 0,60 % / an de frais de gestion.

Les frais d’arrérage en cas de sortie du contrat en rente, sont de 3 % ce qui est dans la moyenne des frais pratiqués, lorsqu’ils le sont. Bien d’autres contrats ne pratiquent pas de frais d’arrérage sur les versements en rente. Ce type de dénouement de contrat d’assurance vie est plutôt rare, mais si vous pensez que c’est susceptible de se produire dans votre cas à vous, prenez en compte cette information dans votre propre réflexion.

Le fonds euros Abeille Actif Garanti : un bon point pour Evolution Vie

Il s’agit du fonds en euros Abeille Actif Garanti dont la création remonte à 1995. Il s’agit d’un support en euros qui est lui-même adossé à l’actif général d’Abeille Vie. Abeille Vie est réputée pour la bonne gestion de son fonds en euros délivrant globalement de bonnes performances jusqu’à présent.

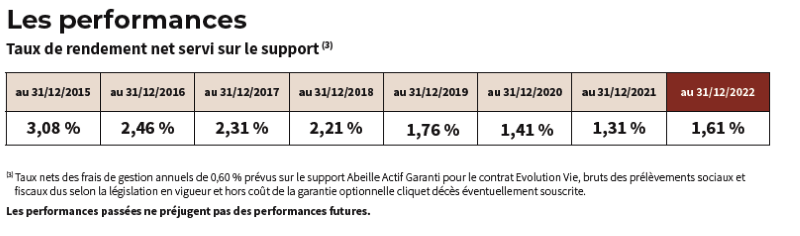

En 2023, le fonds en euros a rapporté 2,44 %. Une politique de bonification a été mise en place en fonction de la répartition des unités de compte au sein du contrat. Plus il y a d’unités de compte dans le contrat, meilleure sera la performance de la partie investie sur le fonds en euros.

Ainsi, selon les cas, le fonds euros en 2023 a pu rapporter 3,94 % net de frais de gestion, voire 4,44 % net de frais de gestion.

Cette politique de bonification a été reconduite pour 2024, et il y en aura une nouvelle pour 2025.

Il est tout à fait possible de verser à 100 % sur le fonds en euros sans aucune contrainte de versement sur des supports en unités de compte qui sont des supports non garantis en capital. Pour toute personne averse au risque et désirant n’investir que dans des actifs garantis, le contrat Evolution Vie peut répondre à ce besoin.

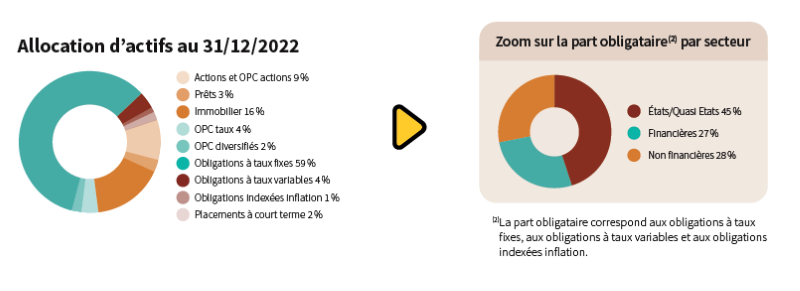

Sur les données communiquées par Abeille Vie, la gestion des actifs sous-jacents au support Abeille Actif Garanti (au 31/12/2022) est orientée à 64 % en produits obligataires et 2 % en placements à court terme. Le reste est investi en immobilier à hauteur de 16 %, en actions pour 9 %, en prêts pour 3% et en OPC pour 6 % de l’actif.

En fin 2021, l’encours de Abeille Actif Garanti pesait environ 6 857 M d’€ !

Les unités de compte du contrat Evolution Vie

Comme il s’agit d’un contrat d’assurance-vie multisupport, vous avez la possibilité d’investir votre épargne dans du fonds en euros mais aussi sur des supports d’investissement en unités de compte (UC). Les UC, contrairement au fonds euros, ne sont des supports risqués et non garantis en capital. Il y a des fonds actions, obligations, immobiliers, diversifiés etc. Selon la nature des actifs dans lesquelles ces fonds investissent, ainsi que leur répartition, ces fonds, le degré de risque sera plus ou moins important. En contrepartie de ces risques, vous avez une espérance de gains sur le long terme qui est plus importante.

Du fait qu’Evolution Vie soit un contrat en architecture ouverte, vous avez accès à d’autres sociétés de gestion que les sociétés dites « maisons » du groupe Aéma. Pour rappel, le Groupe Aéma détient Abeille Vie.

Le courtier a mis en place un partenariat avec Morningstar, permettant aux investisseurs de plus facilement filtrer les fonds afin de sélectionner ceux qui leur paraissent plus adéquats pour leurs projets d’investissement.

Bien qu’il y ait quelques supports d’investissement en immobilier, nous regrettons l’absence de SCPI (Société Civile de Placement Immobilier).

Mais là n’est pas le principal point faible à notre humble avis. Selon nous, ce qui est le plus préjudiciable à ce contrat est l’absence totale d’ETF (ou trackers), qui sont des fonds indiciels à bas coûts. Il faudra aller chez l’autre contrat Lucya Cardif pour aller chercher des ETF si vous souhaitez rester chez assurancevie.com, ou bien diversifier les courtier en allant chez Linxea au travers des contrats Linxea Spirit 2 ou bien Linxea Avenir 2.

Les modes et options de gestion du contrat Evolution Vie

Vous avez la possibilité de recouvrir à la gestion libre afin de sélectionner et gérer vous-même vos supports d’investissement en unités de compte ainsi que leur répartition dans le temps.

Si vous ne souhaitez pas vous en occuper, vous avez la possibilité de recourir à la gestion pilotée qui coûtera 0,20 % / an de plus pour un total de 0,80 % / an. La gestion libre et la gestion pilotée cumulables ce qui peut être dans certains cas une très bonne nouvelle pour qui veut combiner les deux.

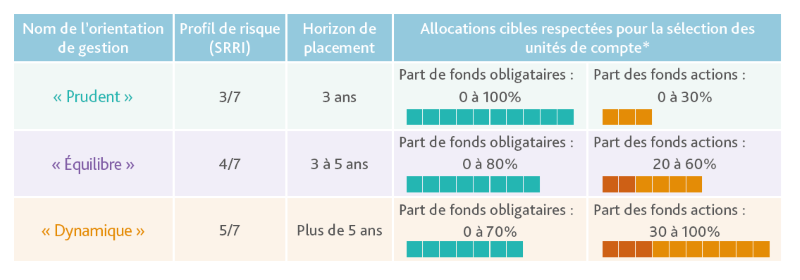

Vous avez accès à 3 grandes orientations de gestion (Prudent, Equilibrée, Dynamique), dans la lignée de ce que l’on peut habituellement trouver ailleurs.

Le bémol de la gestion pilotée, bien que celle-ci soit facialement moins onéreuse que d’autres, c’est qu’elle investi dans des fonds de gestion actifs suit sont chargés en frais contrairement aux ETF (ou trackers) qui quant à eux sont à frais réduits.

Il y a de très nombreuses options de gestion mais nous nous focaliserons plus sur l’investissement progressif et le rééquilibrage automatique du portefeuille. Ce sont les options d’arbitrages programmés qui nous intéressent le plus dans une logique de bonne gestion de portefeuille. Dans une sélection de fonds, les performances annuelles de chacun de ces fonds seront différentes ce qui va à terme modifier la répartition initialement prévue de ces fonds. L’option de rééquilibrage permet de conserver cette répartition cible sur la durée sans même devoir intervenir soi-même. L’investissement progressif permet de lisser les points d’entrée sur les marchés financiers lorsque l’on souhaite placer une grosse somme d’argent et se prémunir d’une baisse brutale des cours peu de temps après.

Autant la garantie plancher est incluse dans le contrat, autant il en existe une seconde qui est sur option, nommée la garantie plancher cliquet :

En cas de décès de l’assuré, le capital garanti versé aux bénéficiaires est égal à la différence, calculée à chaque fin de mois :

- Entre la plus haute valeur de rachat depuis l’adhésion de la garantie,

- Et la valeur de rachat au décès dont on déduit les avances non remboursées (intérêts capitalisés inclus)

Chaque rachat partiel vient minorer le capital assuré

Elle est souscrite à l’adhésion ou bien en cours de vie du contrat.

L’assuré doit être âgé au moins de 12 ans (révolus) et de moins de 70 ans au jour de la souscription de cette garantie.

Note de Ronan : celle-ci va coûter entre 0,09 % et 4,47 %. La garantie plancher cliquet, bien qu’intéressante patrimonialement, peut considérablement impacter la performance financière du contrat.

Conclusion Evolution Vie notre avis 2024

Le contrat Evolution Vie est un bon contrat d’assurance vie, par la qualité de son fonds en euros géré par Abeille Vie, et sa faculté à accepter les versements à 100 % sur le fonds en euros sans contrainte de versement en unités de compte.

Les frais de cette assurance vie font partie des frais les plus bas du marché ce qui constitue un autre point fort.

Malheureusement, le manque de diversité des supports d’investissement en unités de compte est un point faible du contrat. Nous regrettons l’absence d’ETF (ou trackers) permettant d’investir à faibles coûts sur les marchés boursiers.

Ce contrat peut parfaitement se combiner avec des assurances vie telles que Lucya Cardif ou Linxea Spirit 2 qui permettront d’accéder aux ETF et titres vifs (actions en direct).