C’est autour du contrat d’assurance vie de cette célèbre banque en ligne de passer entre nos mains expertes. Fortuneo banque est réputée pour être une des banques les plus compétitives du marché français, à la lutte avec BoursoBank (ex Boursorama Banque). L’assurance vie est à notre sens un des quelques outils incontournables pour toute bonne gestion patrimoniale, il va être intéressant de regarder si l’offre en assurance vie de fortuneo banque est aussi qualitative que son offre bancaire. Frais, fonds en euros, supports d’investissement, modes et options de gestion, nous épluchons tout pour vous.

Fortuneo Vie : avis synthétique

Vous trouverez ci-dessous un tableau synthétique regroupant plusieurs caractéristiques du contrat d’assurance vie Fortuneo Vie, puis un résumé des ses forces et ses faiblesses :

| Critères de sélection | Contrat Fortuneo Vie |

|---|---|

| Assureur | Suravenir |

| Courtier ou Réseau de distribution | fortuneo banque |

| Ticket d’entrée | À partir de 100 € de versement initial |

| Versements complémentaires | À partir de 100 € pour les versements ponctuels À partir de 50 € pour les versements programmés |

| Supports d’investissements | 2 fonds en euros 200+ unités de compte (UC) Dont 9 fonds immobiliers (SCPI, SCI, OPCI) 10 ETF/trackers 8 fonds obligataires datés |

| Modes et options de gestion | Gestion libre Gestion mandat d’arbitrage Investissement progressif Sécurisation des plus-values Stop-loss relatif Dynamisation des plus-values |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,60 % / an |

| Frais de gestion des unités de compte | 0,75 % / an + 0,10 % / an gestion sous mandat |

| Frais d’arbitrage | 0 % |

| Frais sur les versements de rente | 3 % |

| Frais de rachat | 0 % |

| Frais d’adhésion à l’association souscriptrice / frais de dossier | 0 € |

| Avance | Oui |

| Performance fonds euro (nette de frais de gestion) | 2,20 % et 2,50 % en 2023 |

| Avis | Bon contrat d’assurance vie mais sans plus. Fortuneo Vie fait mieux que les bancassurances traditionnelles, mais pas aussi bien que les contrats qui composent le haut du panier. |

Les forces de Fortuneo Vie

- Contrat d’assurance vie multisupport en architecture ouverte

- Contrat extrêmement accessible

- Pas de frais d’adhésion ni de frais sur les versements

- Pas de frais d’arbitrage

- Options d’arbitrages programmés

- 10 ETF/trackers de référencés

- 9 fonds immobiliers pour mieux diversifier

- Frais de gestion des unités de compte (UC) corrects (0,75 %)

- Gestion 100 % en ligne avec un bon service client

Les faiblesses de l’assurance vie Fortuneo

- Le bassin d’UC est relativement faible

- Pas assez d’ETF/trackers

- Les frais de gestion ne rivalisent pas avec les meilleurs contrats (0,50 % à 0,60 %)

- Pas de fonds non cotés en bourse

Avis de Ronan : fortuneo banque est une banque en ligne très compétitive, à la lutte avec BoursoBank. Même si le contrat d’assurance vie Fortuneo Vie est plus intéressant que les contrats des bancassureurs traditionnels, il peine à rivaliser face à des courtiers en lignes spécialisés en assurance vie.

Présentation du contrat Fortuneo Vie

Fortuneo banque est une célèbre banque en ligne française qui a été fondée en 2000. Initialement créée en tant que plateforme de bourse en ligne, elle a été rachetée par le Crédit Mutuel Arkéa en 2006 puis a acquis le statut de banque en ligne en 2009. Fortuneo banque a été désignée comme étant la banque la moins chère lors des Trophées de la Banque 2023.

En quelques chiffres, plus d’1 000 000 de clients actifs pour plus de 32 milliards d’euros d’encours en France, Belgique et Luxembourg. La société comptabilise plus de 200 salariés.

C’est par son prix attractif et un service en ligne très qualitatif que Fortuneo banque a su percer le marché, et s’imposer comme l’un des leaders français de la banque en ligne.

Les frais de l’assurance vie fortuneo

Les frais sur versement

Aucun frais sur les versements n’est pratiqué au sein de Fortuneo Vie. Nous vous déconseillons les contrats avec des frais appliqués sur les versements d’une manière générale. Les contrats des bancassurances traditionnelles regorgent de frais pour une qualité de service qui n’est pas au rendez-vous et les caractéristiques produits laissent à désirer.

Les frais de gestion

Les frais de gestion sont bons marchés pour l’un des fonds euros Suravenir avec seulement 0,60 % / an de frais appliqués. En revanche, les frais de gestion des unités de compte (UC) sont de 0,75 %. Au global de ce qu’il se pratique sur le marché, ces frais sont corrects. Malheureusement, ils sont bien plus élevés que les meilleurs contrats d’assurance vie du marché français dont les frais de gestion sont situés entre 0,50 % / an et 0,60 % / an.

Les frais d’arbitrage

Aucun frais d’arbitrage n’est pratiqué dans ce contrat d’assurance vie. Pas même de frais appliqués en cas de changement d’orientation de gestion. Nous vous rappelons qu’il vaut mieux ne pas réaliser trop de mouvement pour optimiser les performances financières de vos investissements. Le fait d’avoir des arbitrages gratuits optimise davantage les mouvements réalisés. Cela ne doit pas encourager à en faire de trop !

Les autres frais

Il n’y a pas de frais d’adhésion ni de dossier lors de l’ouverture du contrat d’assurance vie Fortuneo Vie.

Des frais de transaction sont appliqués sur les ETF/trackers à hauteur de 0,10 % à chaque mouvement qui implique l’utilisation d’ETF. Ce peut-être aussi bien des versements, des retraits, tout comme des arbitrages. Cela s’inscrit dans la logique du « moins de mouvement possible ». Ces frais ne sont pas non plus très pénalisants et ne remettent pas du tout en cause l’utilisation d’ETF pour la bonne optimisation des investissements.

Des frais d’arrérages de 3% sont prévus en cas de dénouement du contrat en rente. Même s’il est peu probable que cela vous arrive, tenez compte de ce critère dans le cas où vous penseriez que vous souhaiterez à l’avenir convertir le capital en rente plutôt que de le récupérer tel quel.

Fortuneo Vie : Les fonds euros du contrat

Les fonds en euros sont des supports d’investissement garantis en capital, disponibles dans toutes les assurances vie. Bien qu’il y ait au minimum un fonds euros dans chaque assurance vie, tous les fonds euros ne se valent pas et gérés par des assureurs différents. Dans le contrat d’assurance vie Fortuneo Vie, vous avez accès à deux fonds euros différents

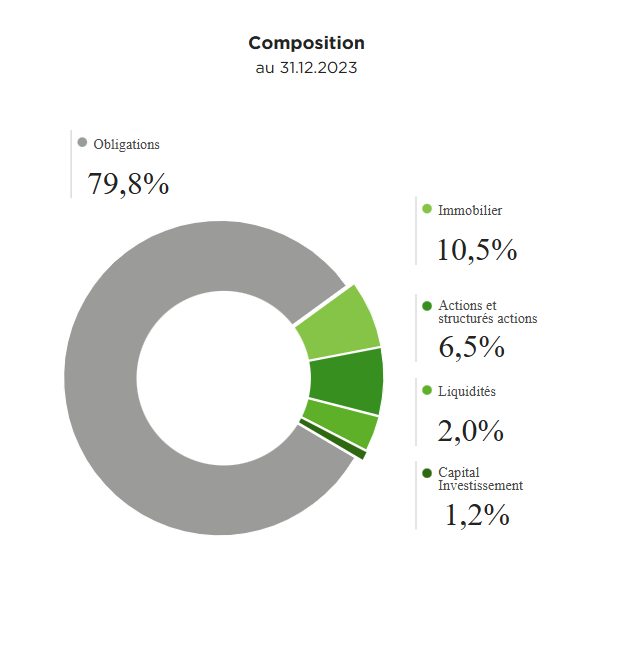

Suravenir Rendement 2 : c’est le fonds en euros géré «de façon classique » par Suravenir. Son portefeuille est majoritairement obligataire avec la volonté de maintenir une allocation d’actifs pérenne visant à privilégier la sécurité et la stabilité des rendements. Celui-ci a délivré une performance de 2,20 % en 2023. La garantie en capital du fonds en euros Suravenir Rendement 2 est brute de frais annuels de gestion. Ces frais de gestion sont de 0,60 % / an. En d’autres termes cela signifie que la garantie en capital est à hauteur de 99,4 %. Il est aussi à noter que ce fonds en euros dispose d’une contrainte de versement en unités de comptes (UC) de 30 % du montant placé. Si vous souhaitez placer 10 000 €, il vous faudra placer au moins 3 000 € en UC, le reste pouvant être investi sur le fonds en euros Suravenir Rendement 2. Pour rappel, les supports en unités de compte ne sont pas garantis en capital et subissent les fluctuations du marché aussi bien à la hausse qu’à la baisse.

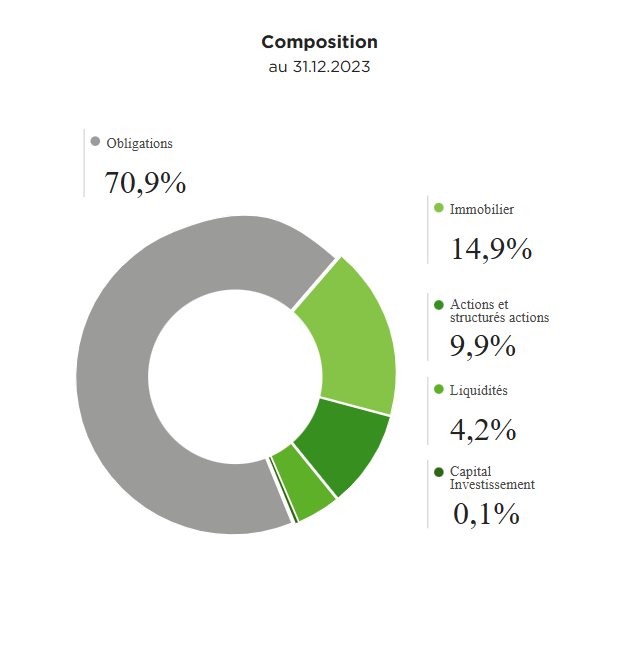

Suravenir Opportunités 2 : c’est un fonds euros a lui aussi une vocation sécuritaire car il s’agit malgré tout d’un fonds en euros. Ceci étant, ce fonds en euros détient une part plus significative d’actifs risqués au sein de son portefeuille comparativement à l’autre fonds en euros. L’idée derrière ce fonds en euros géré de façon plus « dynamique », est d’obtenir un rendement supérieur à Suravenir Rendement 2. Ce fonds a affiché une performance de 2,50 % en 2023. Suravenir Opportunités 2 comporte une garantie annuelle en capital brute de frais de gestion. Les frais de gestion étant de 3 % / an maximum, la garantie annuelle est donc à hauteur de 97 % des sommes investies. Aucune contrainte d’investissement en UC si vous placez des liquidités sur ce fonds en euros contrairement à Suravenir Rendement 2.

Suravenir a mis en place une politique de bonification de 2% sur le fonds en euros Suravenir Opportunités 2 valable du 01/07/2024 jusqu’au 31/12/2024, sur les rendements servis en 2024 et en 2025 pour tous les versements réalisés durant cette période, investis à minimum 30 % d’UC. Vous aurez davantage d’informations sur cette offre en vous rendant sur le site internet de fortuneo.

Les unités de compte de Fortuneo Vie

Le bassin d’unités de compte (UC) référencées dépasse les 200 UC. C’est mieux que bon nombre de contrats d’assurance vie de bancassureurs traditionnels, mais moins bien que les meilleurs contrats du marché français. Ce qu’il faut noter ici est l’architecture ouverte du contrat. C’est-à-dire que vous avez accès à des fonds issus de sociétés de gestion externes au groupe Arkéa, qui détient Suravenir et fortuneo banque.

Un autre point positif est le référencement d’ETF (ou trackers) même s’il n’y a que 10 malheureusement. C’est trop léger pour rivaliser avec les meilleurs contrats tels que Lucya Cardif, mais ils ont au moins le mérite d’être présents, ce qui rend une nouvelle fois Fortuneo Vie plus compétitif que la plupart des contrats du marché.

Du côté des supports immobiliers, c’est plutôt intéressant car 9 supports sont référencés, mais nous sommes bien loin de ce que peut proposer Linxea Spirit 2 avec son offre élargie en immobilier, avec des frais de gestion plus faibles et l’intégralité des loyers générés sur les SCPI qui sont reversés.

Les modes et options de gestion du contrat de fortuneo banque

Vous avez accès à la gestion libre et à une gestion sous mandat d’arbitrage qui vous permet de ne pas vous occuper de la sélection des supports ni de la gestion de ceux-ci durant votre phase d’investissement.

Dès 300 € d’investissement, vous vous retrouvez éligible à la gestion sous mandat réalisée par une équipe d’experts. Le contrat d’assurance vie Fortuneo Vie vous propose 3 formules en fonction du degré de risque que vous souhaitez prendre.

- Formule modérée : répartition 60 % sur le fonds en euros Suravenir Rendement 2 et 40 % en unités de compte

- Formule équilibrée : répartition 40 % sur le fonds en euros Suravenir Rendement 2 et 60 % en UC

- Formule dynamique : répartition 10 % sur le fonds en euros Suravenir Rendement 2 et 90 % en UC

Vous trouverez ci-dessous les performances annualisées de ces 3 formules. Pour rappel, investir comporte des risques et les performances passées ne préjugent pas de celles à venir.

Avis de Ronan : ce qui est dommage à mon sens, c’est l’utilisation de fonds gérés activement, qui, sur le long terme, peinent à surperformer le marché tout en ayant en chargement en frais plus élevés ce qui affecte le rendement des investisseurs. Le contrat Yomoni Vie qui est lui aussi assuré chez Suravenir, utilise des ETF (ou trackers) dans sa gestion pilotée ce qui réduit les coûts d’investissement pour les épargnants. Fortuneo Vie est un contrat intéressant, mais une nouvelle fois celui-ci est dépassé par d’autres acteurs en ligne spécialisés.

Conclusion – Notre avis sur fortuneo assurance vie

Vous l’aurez compris à la lecture de cet article, notre avis quant à Fortuneo Vie est plutôt positif, il s’agit d’un bon contrat d’assurance vie. Il est clair que ce contrat est bien plus intéressant que la plupart des contrats proposés par les bancassureurs traditionnels. Fortuneo banque possède la particularité d’être une banque en ligne très compétitive, il est donc plus aisé pour les clients de fortuneo banque de détenir son assurance vie au sein de cette banque en ligne. En revanche, pour toutes les personnes qui ne sont pas freinées par l’idée de détenir des contrats à plusieurs endroits, il existe des courtiers en ligne spécialisés en assurance vie qui sont bien plus compétitifs, comme nous avons pu le mentionner un certain nombre de fois dans notre analyse.