Bourse Direct est réputé pour être un excellent courtier en ligne aux tarifs très compétitifs dans le paysage français. Ce qui nous intéresse le pus aujourd’hui, est leur contrat d’assurance vie Bourse Direct Horizon. Il est temps de passer au crible les différentes composantes de ce contrat d’assurance vie : frais, unités de compte, fonds en euros, modes et options de gestion, etc. Vérifions ensemble s’il est intéressant ou non de recourir à cette assurance vie pour les placements financiers des investisseurs prévoyants.

Bourse Direct Horizon : avis synthétique

Vous trouverez ci-dessous un tableau synthétique regroupant plusieurs caractéristiques du contrat d’assurance vie Bourse Direct Horizon, puis un résumé des avantages et des inconvénients dudit contrat :

| Critères de sélection | Contrat Bourse Direct Horizon |

|---|---|

| Assureur | Generali Vie |

| Courtier ou Réseau de distribution | Bourse Direct |

| Ticket d’entrée | À partir de 300 € |

| Versements complémentaires | À partir de 300 € pour un versement libre À partir de 50 € / mois pour un versement programmé |

| Supports d’investissements | 450+ unités de compte (UC) Dont 115 ETF 94 titres vifs 12 fonds immobiliers |

| Modes et options de gestion | Gestion libre Gestion pilotée Arbitrages programmés Sécurisation des plus-values Dynamisation des plus-values Limitation des moins-values absolues ou relatives Garantie plancher (facultative) |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,75 % / an |

| Frais de gestion des unités de compte | 0,75 % / an + 0,20 % / an gestion pilotée |

| Frais d’arbitrage | 0 % |

| Frais sur les versements de rente | 0 % |

| Frais de rachat | 0 % |

| Frais d’adhésion à l’association souscriptrice / frais de dossier | Non Applicable |

| Avance | Oui |

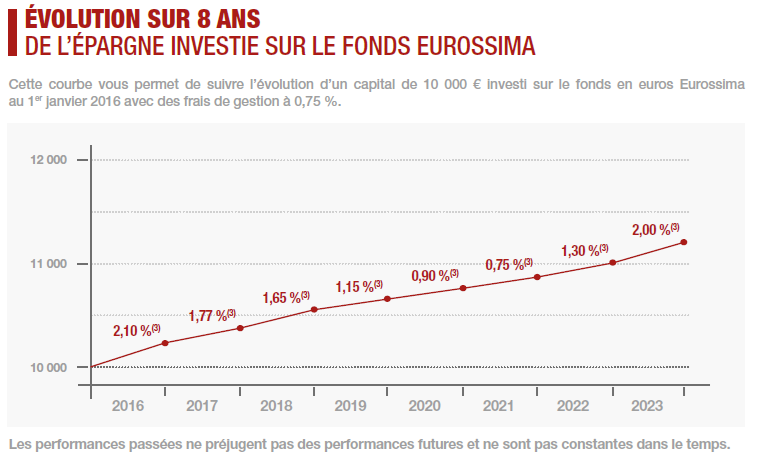

| Performance fonds euro (nette de frais de gestion) | Netissima : 3,10 % à 4,12 % en 2023 Eurossima : 2 % en 2023 |

| Avis | Notre avis est positif quant à Bourse Direct Horizon par son offre qualitative en UC et ses frais globalement bas. Pour gagner davantage de points il faudrait que ce contrat référence des SCPI et diminue ses frais de gestion UC. |

Les avantages de Bourse Direct horizon

- Contrat d’assurance vie multisupport en architecture ouverte

- Assuré par Generali, le 3e assureur européen

- Grande accessibilité du contrat

- Des frais globalement bas

- Très bon panel d’unités de compte (UC)

- Dont un excellent nombre d’ETF

- Plusieurs fonds en euros

Les inconvénients de Bourse Direct Horizon

- Les frais de gestion des UC sont moins compétitifs que d’autres contrats en ligne

- Pas d’ETF dans les gestions pilotées

- Pas de SCPI

- Interface peu moderne

Présentation de l’assurance vie Bourse Direct Horizon

Nous allons en profiter pour vous présenter brièvement le courtier avant de détailler le contrat d’assurance vie en lui-même. Bourse Direct est l’un des tout premiers acteurs du courtage en ligne à l’échelle française. La société a été fondée en 1996 et est détenue par le groupe Viel & Cie, qui détient également l’assureur SwissLife.

Bourse Direct propose différents services tels que le compte-titres ordinaire (CTO), le plan d’épargne en actions (PEA), le plan d’épargne retraite (PER), le PEA-Pme, le PEA Jeune.

Bourse Direct est réputé pour être positionné dans les frais de courtage les plus bas du marché. En fin 2023, ont été comptabilisés plus de 310 000 comptes clients.

Analyse des frais de Bourse Direct Horizon

Les frais sur versement

0 % ! Nous aimons beaucoup et nous n’attendions pas moins de la part de Bourse Direct. Nous n’apprécions pas quand un intermédiaire facture des frais sur les versements avec peu voire pas du tout de qualité dans le service fourni. Ou pire encore, lorsque le « conseil » est orienté en fonction des objectifs commerciaux ou de la rémunération de l’intermédiaire.

Les frais de gestion

Ceux-ci sont fixés à 0,75 % / an pour la partie concernée par les supports d’investissement en unités de compte (UC). De notre point de vue, c’est à la fois bien, et à la fois dommage. C’est bien selon nous, dans le sens où le contrat fait mieux que la très large majorité des contrats d’assurance vie des bancassureurs traditionnels. C’est dommage, dans la mesure où le contrat s’éloigne de ce que les meilleurs contrats d’assurance vie pratiquent en termes de frais. Ceux-ci se positionnent sur du 0,50 % – 0,60 % de frais de gestion annuels des UC.

Note de Ronan : ces frais sont à surveiller dans le temps car il est possible, ou du moins je l’espère, que ceux-ci diminuent dans le temps. Sur le site internet de Bourse Direct, il est communiqué 0,65 % / an de frais de gestion alors qu’il n’en est rien sur les documents réglementaires que nous avons épluchés. J’ai du mal à penser que cela soit une communication mensongère volontaire de la part de Bourse Direct. Il s’agit soit d’une erreur, soit d’une modification récente ou à venir des frais de gestion du contrat, qui nécessite d’être harmonisée sur l’intégralité des documents. Quoiqu’il advienne, nous allons suivre cela de plus près et modifier notre analyse si besoin si le changement est réel.

Les frais d’arbitrage

0 % de frais d’arbitrage, quel que soit le nombre d’opérations de ce type, réalisées au sein d’une même année civile. Ceci est pour la disposition « d’ordre général ».

En regardant de plus près, il est à noter les frais suivants liés à quelques options d’arbitrages automatique.

« Frais au titre des options sécurisation des plus-values, limitation des moins-values et limitation des moins-values relatives : 0,50 % maximum du montant transféré. »

Pour les titres vifs (actions en direct), il est à noter que tout investissement par arbitrage sur les supports en unités de compte Actions est soumis à la Taxe sur les Transactions Financières. Cette taxe fait l’objet d’un prélèvement complémentaire de 0,30 % du montant investi sur lesdits supports en unités de compte (selon la fiscalité applicable au 1er janvier 2021).

Les autres frais

Il n’y a pas de frais d’adhésion à une association, ni de frais de dossier à régler lors de l’ouverture du contrat. La garantie plancher est facultative, et génèrera des frais supplémentaires en cas d’activation de cette option.

Notre avis sur les fonds en euros de Bourse Direct Horizon

Vous avez accès à deux fonds en euros Generali mais également à un fonds de type « Eurocroissance ».

Les conditions d’accessibilité, la composition et la performance de ces fonds en euros diffèrent. Regardons de plus près que cela implique.

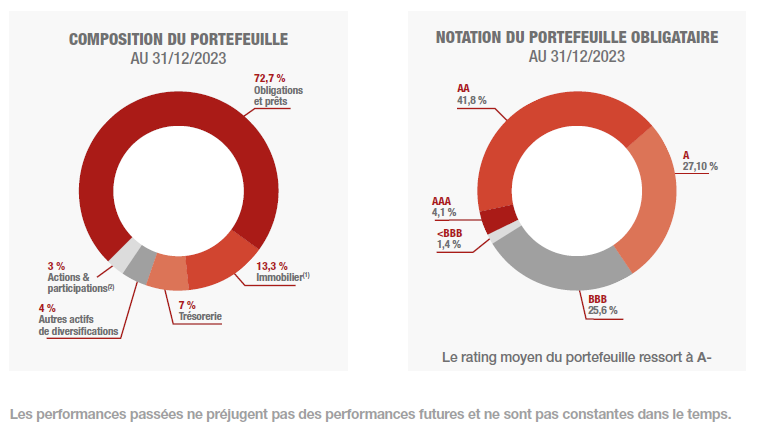

Le fonds en euros Eurossima :

Le montant que l’adhérent peut investir sur le fonds en euros Eurossima est de 50 000 € maximum durant l’année civile d’ouverture du contrat Bourse Direct Horizon. Puis 25 000 € maximum par année civile les années suivantes, quel que soit le type d’investissement réalisé (versement libres ou versements libres programmés). Accessible à 100 %, pas de contrainte de versement en unité de compte.

Le composition de ce fonds est plus défensive avec davantage d’obligations en portefeuille, ce qui va engendrer une performance plus faible.

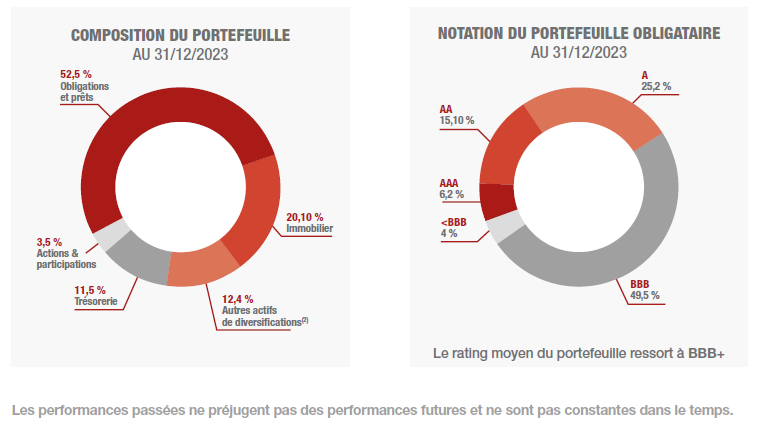

Le fonds en euros Netissima :

Pour accéder au fonds en euros Netissima, chaque demande de versement (versement initial, versement libres ou versements libres programmés) devra respecter le maintien d’un pourcentage minimal d’investissement sur des supports en unités de compte, déterminé par l’assureur Generali, au moins une fois par an et qui sera compris entre 40 % et 70 % du montant total de l’épargne atteinte après versement.

La composition de ce fonds en euros est plus « dynamique » et nécessitera de verser aussi en UC pour y accéder. Il y a une politique de bonification du fonds Netissima qui est plus importante à mesure que le taux d’UC présent dans le contrat est élevé. Cela a permis de générer un rendement de ce fonds en euros entre 3,10 % et 4,12 % en 2023.

Un bon panel d’unités de compte

Cette offre large en choix d’unités de compte est un des points fort de cette assurance vie.

Plus de 450 UC dont

- 115 ETF qui sont des fonds indiciels cotés à bas coûts

- 94 actions (titres vifs), dont le référencement est très rare en contrat d’assurance vie

- 12 fonds immobiliers (5 OPCI, 7 SCI)

- 7 fonds datés.

C’est dommage de ne pas y trouver des SCPI pour la partie fonds immobiliers. Les fonds datés ont été probablement ajoutés lors de la période récente de remontée de taux post covid-19. Ce type de fonds investi dans des obligations tout en les conservant jusqu’à leur terme. Cela permet à l’investisseur de connaitre en amont la performance attendue car celle-ci n’est pas sensible à la variation des taux d’intérêts. En revanche il demeure toujours un risque de crédit, la performance finale pourrait être différente de la performance attendue notamment en cas de défaut de remboursement de la part d’un ou plusieurs émetteurs.

Il est à noter une certaine contrainte d’investissement, certes très logique, portant sur les titres vifs. Il faut investir minimum 1 500 € par action choisie.

Les modes et options de gestion de Bourse Direct Horizon

En ayant recours à la gestion libre, vous aurez accès aux titres vifs (actions en direct) et aux ETF (trackers), ce qui est une bonne chose.

En revanche, pour la gestion pilotée, celle-ci ne sera fera qu’au travers d’OPC traditionnels, qui sont des fonds de gestion active, davantage chargés en frais.

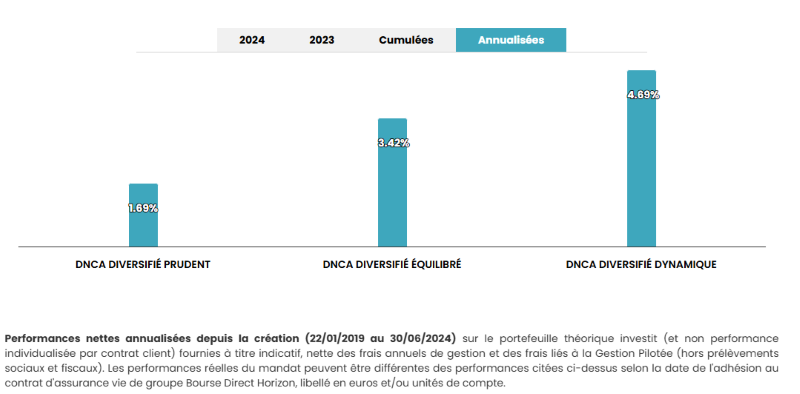

C’est la société de gestion DNCA qui a été sélectionnée pour assurer les différents profils de gestion pilotée. Ces profils sont au nombre de trois. Nous allons vous les détailler en prenant des extraits de la notice d’information du contrat, valant pour conditions générales :

Profil « DNCA Diversifié Prudent »

L’objectif de ce mandat de gestion vise l’obtention d’une performance couplée à une prise de risque de perte en capital faible. L’épargne sera investie dans sa totalité dans des OPC dont les instruments financiers sous-jacents sont de catégorie actions, obligataires, monétaires, diversifiés, liquidités et assimilés et génèrent une exposition actions maximum de 30 %.

Objectif : approche défensive en termes d’exposition aux marchés actions visant une performance et une progression de l’épargne investie sur la période d’investissement couplée à une prise de risque de perte en capital faible.

Allocation d’actifs : exposition actions maximum 30 %.

Quote part des OPC DNCA Finance dans le portefeuille : maximum 40 %.

Adhérents ciblés et horizon de placement : Adhérents avec une

aversion élevée aux risques, durée minimum de placement

recommandée trois (3) ans.

Profil « DNCA Diversifié Équilibre »

L’objectif de ce mandat de gestion vise l’obtention d’une performance couplée à une prise de risque de perte en capital modérée. L’épargne sera investie dans sa totalité dans des OPC dont les instruments financiers sous-jacents sont de catégorie actions, obligataires, monétaires, diversifiés, liquidités et assimilés et génèrent une exposition actions comprise entre 40 % et 60 %.

Objectif : approche équilibrée en termes d’exposition aux marchés actions visant une performance et une progression l’épargne investie sur le période d’investissement couplée à une prise de risque de perte en capital modérée.

Allocation d’actifs : exposition actions entre 40 % et 60 %.

Quote-part des OPC DNCA Finance dans le portefeuille : maximum 40 %.

Adhérents ciblés et horizon de placement : Adhérents avec une aversion modérée aux risques, durée minimum de placement recommandée cinq (5) ans.

Profil « DNCA Diversifié Dynamique »

L’objectif de ce mandat de gestion est une potentielle augmentation du capital couplée à une prise de risque de perte en capital élevé.

L’épargne sera investie dans sa totalité dans des OPC dont les instruments financiers sous-jacents sont de catégorie actions, obligataires, monétaires, diversifiés, liquidités et assimilés et génèrent une exposition actions minimum de 70 %.

Objectif : approche agressive en termes d’exposition aux marches actions visant : une potentielle augmentation du capital sur la période d’investissement.

Allocation d’actifs : exposition actions minimum 70 %.

Quote-part des OPC DNCA Finance dans le portefeuille : maximum 40 %.

Adhérents ciblés et horizon de placement : Adhérents avec une aversion faible aux risques, durée minimum de placement recommandée cinq (5) ans.

En termes de performance, voici ce que cela a pu donner sur ces dernières années

Avis de Ronan : Si vous souhaitez recourir à une gestion pilotée, il sera préférable de vous orienter vers un autre contrat utilisant des ETF (ou trackers) pour réduire les coûts et optimiser les performances. Le contrat Bourse Direct Horizon nous apparait comme étant mieux taillé pour de la gestion libre.

Le contrat offre la possibilité de souscrire à une garantie plancher avec deux options différentes lors de l’ouverture du contrat. Ces options vont engendrer des coûts additionnels et peuvent affecter la performance du contrat. Cette garantie est de 300 000 € maximum et expire aux 75 ans de l’assuré. La garantie plancher consiste à assurer un capital minimum aux bénéficiaires en cas de décès du souscripteur du contrat d’assurance vie, même si la valeur du contrat a baissé suite à des fluctuations à al baisse des marchés financiers.

Les options d’arbitrages automatiques ne fonctionnent qu’en gestion libre et sont incompatibles avec le fonds Netissima, le fonds Génération Croissance durable, les ETF et les actions (titres vifs). Nous ne sommes de toute façon pas véritablement convaincus par ces options d’arbitrage, d’une manière générale.

Conclusion

Notre avis sur le contrat Bourse Direct horizon est positif. Ce contrat d’assurance vie est à la fois taillé pour investir sur des ETF et sur des actions en direct, pour investir à moindre coût. Le fonds en euros Netissima récompensant gracieusement les investissements en unités de compte (UC), cela permet d’obtenir un boost appréciable sur le rendement de ce fonds. Ce qui nous empêche de qualifier ce contrat comme étant excellent est son manque d’offre en supports immobiliers, pas une seule SCPI n’est référencée, et les frais annuels de gestion qui sont plus nettement au-dessus des meilleures assurances vie avec leurs 0,50 % / an de frais de gestion UC.