Nous souhaitons vous faire découvrir notre avis sur le contrat Yomoni Vie et plus spécifiquement sa gestion pilotée qui est son produit phare. De la performance, des frais bas, une interface plutôt sympa, le cocktail réalisé par cette FinTech française nous semble vraiment délicieux. Il est temps de le goûter et de vous dire ce que nous en pensons.

Contrat Yomoni Vie : avis synthétique

Sans trop de surprises, le cocktail est plutôt délicieux ! Voyons ensemble les caractéristiques de Yomoni Vie puis ses forces et ses faiblesses.

Vous trouverez ci-dessous un tableau synthétique regroupant plusieurs caractéristiques du contrat d’assurance vie de Yomoni :

| Critères de sélection | Contrat Yomoni Vie |

|---|---|

| Assureur | Suravenir |

| Courtier ou Réseau de distribution | Yomoni |

| Ticket d’entrée | À partir de 1 000 € de versement initial |

| Versements complémentaires | À partir de 50 € de versement libre À partir de 50 € / mois € de versement libre programmé |

| Supports d’investissements hors fonds euro | 187 unités de compte, essentiellement des ETF pour la gestion pilotée Et presque autant fonds actifs |

| Modes et options de gestion | Gestion pilotée : 19 profils d’investissement allant du plus sécuritaire au plus offensif dont 10 étant des profils Responsable / ESG Garantie complémentaire en cas de décès |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0.60 % / an |

| Frais de gestion des unités de compte | 0,60 % /an + 0,70 % Yomoni + environ 0,30 % trackers TOTAL : 0,60 % / an minimum 1,60 % / an maximum Le coût dépend du profil choisi |

| Frais d’arbitrage | Non Applicable |

| Frais sur les versements de rente | 3 % |

| Frais de rachat | Non Applicable |

| Frais d’adhésion à l’association souscriptrice / frais de dossier | Non Applicable |

| Avance | Non |

| Performance fonds euro (nette de frais de gestion) | 2,50 % en 2023 |

| Avis | Notre avis est positif pour toute personne souhaitant déléguer la gestion de son contrat, le robot Advisor de Yomoni Vie fera bien le travail, et les frais bas pour de la gestion pilotée, qui dispose d’un large éventail d’ETF. En revanche le contrat est moins intéressant en gestion libre, vous trouverez plutôt votre bonheur ailleurs tel que Lucya Cardif ou bien Linxea Spirit 2, même si cette gestion libre est mieux que beaucoup de contrats des bancassurances traditionnelles |

Les forces de Yomoni Vie

- Contrat d’assurance vie multisupport en architecture ouverte

- Les versements complémentaires sont très accessibles avec 50 € de ticket d’entrée (et 50€ / mois pour les versements programmés)

- L’étendue du bassin de fonds est moyenne (moins de 200 unités de comptes) mais toutes les UC sont des ETF et nous y trouvons largement notre compte

- 19 profils de gestion pilotée via le robo-advisor, dont 10 profils dits responsables / ESG (Environnement, Social, bonne Gouvernance)

- Une garantie complémentaire en cas de décès (100k € max sauf en cas de décès accidentel, 500k € max) ce qui permet de palier à la forte volatilité de court terme des actions, en cas de décès, pour les profils plus offensifs

- Zéro frais de versement

- Frais de gestion de 0,60 % / an pour le fonds euro et les UC, ce qui fait partie des plus faibles du marché, le record étant codétenu par Lucya Cardif et Linxea Spirit 2

- Tout frais compris, la gestion pilotée peut couter jusqu’à 1,60 % / an, ce qui environ deux fois moins cher que les acteurs traditionnels

Les faiblesses de l’assurance vie Yomoni Vie

- Gestion libre accessible qu’à partir de 50 000 €, donnant accès à d’autres fonds qui sont des fonds « actifs »

- La gestion libre vous prive d’accès aux ETF

- 1 000 € de ticket d’entrée pour ouvrir le contrat, ce n’est pas à la portée de toutes les bourses même s’il est vrai que le contrat est bon

Présentation du contrat d’assurance vie de Yomoni

Yomoni est un acteur un petit peu spécial, c’est pourquoi nous allons en parler un peu avant de s’attarder plus en détail sur le contrat. Il s’agit d’une société française d’épargne en ligne, réputée en tant que robo-advisor. C’est le premier robo-advisor en France à avoir obtenu l’agrément de Société de Gestion de Portefeuille (SGP) auprès de l’AMF (Autorité des Marchés Financiers), en 2015.

Différentes enveloppes de placements sont proposées, telles que l’assurance vie, le Plan d’Épargne en Actions (PEA), Plan d’Épargne Retraite (PER), le Compte-Titres Ordinaire (CTO).

La gestion pilotée s’appuie essentiellement sur des trackers (ETF) et l’utilisation d’algorithmes en parallèle d’un comité d’investissement composé de divers professionnels de la finance.

Il s’agit d’un acteur 100% en ligne, à frais réduits grâce à diverses automatisations.

Les frais appliqués à Yomoni Vie

Les frais sur versement

Les frais sur les versements sont de 0 % pour tous les contrats en ligne de Yomoni. C’est du classique pour ces acteurs de l’épargne en ligne, ce qui les distingue des 2 à 5 % de frais prélevés par les bancassurances traditionnelles.

Les frais de gestion de Yomoni Vie

Les frais de gestion aussi bien du fonds euro que des unités de compte sont fixés à 0,60 % / an. Ces frais sont faibles et plutôt optimisés. Les meilleurs contrats d’assurance vie ont des frais de gestion des UC de l’ordre de 0,50 – 0,60 % / an, donc nous y sommes.

Les frais d’arbitrage

Non Applicable.

Les autres frais de l’assurance vie de Yomoni Vie

Les frais de gestion pilotée par Yomoni sont de 0,70 % / an et la gestion pilotée est le système par défaut. Yomoni va sélectionner des supports d’investissement (ETF) à bas coût dont les frais sont estimés à 0,30 % / an.

Au total, votre gestion pilotée pèsera en termes de frais entre 0,60 % et 1,60 % / an selon le profil que vous aurez sélectionné. C’est près de 2 fois moins cher que ce que vous pourriez trouver en coût chez les bancassurances traditionnelles, avec des performances pas forcément meilleures.

Le fonds euro de Yomoni Vie

Le fonds en euros « Suravenir Opportunités 2 » du contrat est issu de l’assureur Suravenir, filiale du Crédit Mutuel Arkéa. La performance du fonds euro fut en 2023 de 2,50 %. C’est dans la moyenne des rendements des fonds euro 2023. Il est difficile de pouvoir qualifier ce fonds euro comme étant un bon fonds euro, mais ce n’est pas non plus un mauvais fonds euro.

Il y a une politique de bonification du fonds euro pour 2024-2025 qui s’avère être plutôt intéressante. Il vous suffit d’effectuer un versement initial ou complémentaire sur le fonds Suravenir Opportunités 2 avant le 31/12/2024 et la compagnie d’assurance vous appliquera un bonus de + 2 % net sur le taux de rendement du fonds euro qui sera servi en 2024 et en 2025.

Suravenir Opportunités 2 est un fonds euros boosté dont la garantie du capital net investi sur le fonds en euros est à hauteur de 97 %. Un investisseur souhaitant épargner que sur du fonds euros 100% garanti en capital devra se tourner vers un autre fonds en euros que celui-ci.

Les unités de compte : beaucoup d’ETF !

Sur les recherches que nous avons pu effectuer, il y a 187 unités de compte type ETF qui servent de base de sélection pour la gestion pilotée.

Il y a presque autant d’unités de compte de fonds de gestion actifs pour les clients ayant choisi la gestion libre. Ces fonds sont plus chargés en frais et pas forcément plus performants. Recourir à la gestion libre vous prive des ETF, ce qui est très dommage, car le bassin d’ETF disponible pour la gestion pilotée est très intéressant. Tout le système est fait pour vous orienter vers la gestion pilotée, là où Yomoni est le plus doué. Et c’est plutôt vers là qu’il faut aller pour toute personne ne souhaitant pas gérer son épargne.

En revanche, pour toute volonté de recourir à une gestion libre ou bien une gestion conseillée, ce n’est pas vers Yomoni qu’il faut se tourner du fait d’un bassin d’UC de gestion libre peu intéressant.

Les modes et options de gestion : une mise à l’honneur de la gestion pilotée

Une fois n’est pas coutume, la gestion libre n’est pas la gestion par défaut, et est seulement accessible à partir de 50 000 €. C’est un réel point négatif du contrat et c’est très probablement voulu.

Ce qui est mis à l’honneur chez Yomoni Vie, c’est sa gestion pilotée et ses 19 profils à disposition.

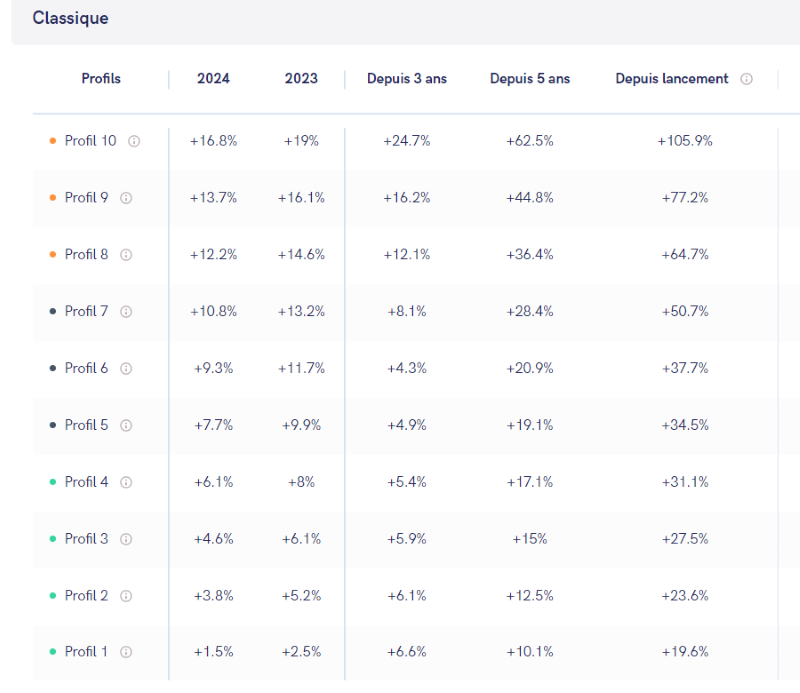

Les performances sont plutôt alléchantes, comme vous pouvez le voir sur le tableau ci-dessous pour ce qui concerne les profils « normaux » :

Les profils allant de 1 à 5 sont moins volatils et donc moins sensibles aux fluctuations des marchés financiers. En contrepartie de cela, vous ne bénéficierez pas de toute la performance financière qu’ils peuvent offrir dans les bonnes phases de marché. Les marchés ayant été haussiers sur cette dernière décennie, les performances des profils allant de 6 à 10 ont fière allure malgré quelques années plus difficiles. (2018 ; 2020)

Vous avez aussi accès à des profils, dits « socialement responsables », avec des critères de sélection ESG. Ces profils étant plus récents, nous avons moins de recul et l’historique de performance est donc moins conséquent.

Conclusion Avis Yomoni assurance vie

L’essence même de Yomoni est de proposer une gestion d’actifs pour le compte de ses clients via un robo-advisor avec un service à bas prix. La mission accomplie. Les performances sont au rendez-vous, et les coûts incluant la gestion pilotée sont intéressants. Le fait d’avoir recours au fonds euro permet d’apporter de la diversification supplémentaire tout en réduisant les risques et la volatilité pour des profils moins tolérants au risque. Yomoni s’appuie sur un bassin d’ETF qualitatifs, cela nous va parfaitement bien.

Ceci étant, les épargnant plus autonomes n’ont pas accès aux ETF mais uniquement à un bassin de fonds actifs chargés de frais, pour sélectionner eux-mêmes lors investissement, en plus d’avoir un ticket d’entrée élevé. Il vaudra mieux se tourner vers d’autres contrats tels que Lucya Cardif ou bien Linxea Spirit 2 qui sont excellents pour de la gestion libre ou de la gestion conseillée.

Donc (uniquement) pour de la gestion pilotée, à Yomoni, nous disons OUI ! Leur principal concurrent en termes de gestion pilotée est à notre sens Nalo, qui possède également de forts atouts. Il est même intéressant d’établir un comparatif de ces deux gestions pilotées.