La bourse n’est ni réservée aux experts, ni aux riches ou ultra riches. Contrairement à l’imaginaire commun, investir en bourse ne signifie pas non plus être enfermé dans un bureau, rideaux tirés, devant plusieurs écrans remplis de graphiques tous aussi complexes les uns que les autres.

Par ailleurs, investir en bourse peut sembler intimidant, a fortiori quand on est débutant. Des termes complexes, des marchés financiers qui fluctuent sans cesse, la peur de perdre de l’argent, peuvent vite calmer quelques ardeurs, y compris pour les plus téméraires.

En réalité, c’est plutôt simple et accessible. Investir en bourse est devenu à la portée de qui le souhaite vraiment. Cela ne requiert pas non plus de grandes connaissances techniques ni de passer des heures et des heures à chercher LA bonne action qui va exploser tous les compteurs.

Comment investir en bourse ? Ce qu’il faut savoir

Saviez-vous qu’en moyenne, le marché boursier a généré un rendement annuel de 7 à 10% sur les 50 dernières années, surclassant la plupart des autres formes de placement ?

Mais avant de foncer tête baissée, il est important de comprendre trois notions clés : la volatilité, le rendement, et les risques.

Volatilité

La volatilité est un indicateur de la fluctuation des cours boursiers. Plus simplement, elle mesure la variation du cours du prix d’un titre (une action de chez Total par exemple) sur une période donnée. Plus elle est élevée, plus l’action de chez TotalEnergies pour continuer sur cet exemple est susceptible de varier à la hausse ou à la baisse de façon très significative.

A l’inverse, vous l’aurez compris, si un titre possède une volatilité faible, plus il sera probable que le prix du titre variera faiblement à la hausse comme à la baisse à l’avenir. Il est primordial que l’investisseur débutant se rende bien compte que ses investissements vont fluctuer dans le temps à hausse comme à la baisse contrairement au livret A dont l’évolution demeure linéaire et faible.

Par ailleurs, il est tout aussi primordial pour l’investisseur débutant qui se lance en bourse, de comprendre que des baisses temporaires ne sont pas forcément synonymes de pertes définitives a fortiori dans une perspective à long terme.

Rendement

Le rendement est la performance de l’investissement qui peut aussi bien être au travers de gains en capital lorsque la valeur du titre augmente ou bien sous forme de dividendes (la part de bénéfices de l’entreprise distribuée à ses actionnaires).

Couple rendement/risque

Il faut lier systématiquement ces deux notions, d’où le fait de parler de couple rendement/risque. Les 2 font la paire !

D’une manière générale, plus un placement offre une espérance de gains élevée, plus ce même placement est susceptible d’être risqué. Des gros rendements, avec 0 risque, cela n’existe pas ou alors c’est une arnaque.

A l’inverse, les placements les moins risqués offrent bien souvent des rendements plus faibles. Il s’agit ici de trouver le bon compromis entre la recherche de gains intéressants et la gestion du risque associé, en fonction de ses objectifs financiers, de ses projets, et de sa tolérance au risque.

Pourquoi investir en bourse ?

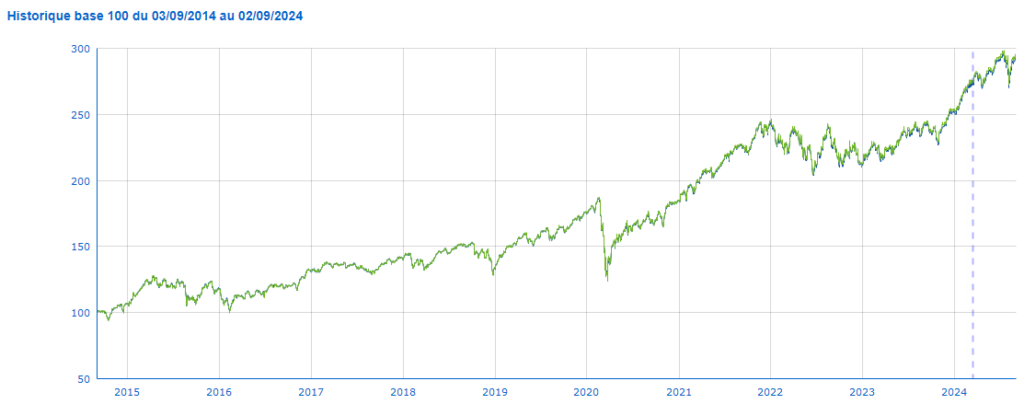

Malheureusement en France, investir en bourse, notamment en actions, est bien trop souvent perçu comme trop risqué. Nous l’avons expliqué ci-dessus au travers de la volatilité, les marchés ne montent pas en ligne droite (évolution linéaire) mais plutôt comme ceci :

Il s’agit de l’évolution du cours du MSCI World sur les dix dernières années. Cet indice est bien plus représentatif des marchés boursiers que le CAC40 (qui ne concerne que les entreprises françaises) car celui-ci représente plus de 1 500 entreprises à travers le monde.

On remarque que la tendance sur 10 ans est clairement haussière bien qu’il y ait eu un certain nombre de baisses sur la période telles qu’en mars 2020 pour la plus significative d’entre elles, lors de la Crise Covid19. Les investisseurs qui n’ont pas cédé à la panique en vendant leurs titres lors de la Crise du Covid19 ont pu rapidement oublier la baisse et voir à nouveau leur placement performer en à peine quelques mois. C’est ce que l’on appelle « supporter la volatilité ».

En matière boursière nous pouvons reprendre la célèbre citation « la patience est mère de toutes les vertus », même si des crises peuvent parfois durer des années comme cela est déjà arrivé dans notre histoire moderne. L’exemple de 2020 marque ce que l’on appelle dans le jargon financier une reprise « en V », c’est-à-dire immédiate, mais elle peut mettre parfois bien plus de temps telles que les reprises « en U » ou bien « en W ».

Haute performance à long terme

Dans le milieu financier, les actions sont réputées pour leur capacité à surperformer les autres types de placements sur le long terme malgré leur potentielle très forte volatilité à court terme. Les rendements cumulés des actions sur des périodes de 10, 20 ou 30 années sont généralement bien plus élevés que ceux des placements d’épargne traditionnels.

Si l’on prend l’exemple du marché américain avec son indice boursier le S&P500 qui regroupe les 500 plus grandes entreprises cotées aux États-Unis (telles qu’Amazon, Tesla, Apple, etc.) celui-ci a généré un rendement annuel moyen d’environ 9,2% sur les 50 dernières années. Comparativement sur la même période on peut estimer le rendement du livret A à environ 3% par an, soit plus de 6% de rendement par an de manque à gagner !

Un placement judicieux pour l’épargne à un horizon de long terme

Comme nous l’avons vu juste avant, les actions présentent davantage de risques sur le court terme (volatilité) mais présentent des espérances de gains bien plus importants sur le long terme. Donc pourquoi se priver d’investir en actions lorsque nous avons beaucoup de temps devant nous tel que pour la préparation de la retraite ?

En France nous avons un système de retraite par répartition, qui peut-être n’a pas beaucoup incité les épargnants à investir à long terme contrairement aux anglo-saxons qui ne connaissent pas ce système et ne doivent compter que sur un système de retraite par capitalisation.

Les nombreuses réformes de la retraite de ces dernières années orientent progressivement vers un système de retraite par capitalisation. Il devient donc primordial d’apprendre à investir sur le long terme pour avoir des revenus suffisants lors de sa retraite.

Choisir son bon contenant

En France nous avons à disposition 4 grandes enveloppes fiscales permettant d’investir en bourse. Elles ont chacune leurs spécificités, leurs avantages et leurs inconvénients. A mon humble avis, celles qui sont à privilégier sont le Plan d’Épargne en Actions (PEA) et l’assurance-vie (cf notre comparatif). Viennent ensuite le Plan Épargne Retraite (PER) et le compte-titres ordinaire (CTO).

Ci-dessous un comparatif pour vous aider à rapidement distinguer ce qui les caractérisent :

| Avantages | Inconvénients | |

| PEA | Fiscalité très attractive après la 5e année de détention | 150 000 € de plafond de versementPérimètre d’investissement limité aux actions européennes |

| Assurance-vie | Accès aux fonds euros sécurisésFiscalité attractive à partir de la 8e année de détentionOutil de transmission très intéressant sur les plans civils et fiscaux | Investissements boursiers limités à ceux qui sont référencés sur chaque contratFrais plus élevés, parfois trop élevés |

| PER | Déductibilité des versements du revenu imposable | Argent bloqué jusqu’à la retraite (sauf cas de déblocage par anticipation)Sortie fiscalisée que cela soit en capital ou en rente |

| CTO | Pas de plafond de versementAccès à tous types de supports financiers | Fiscalité plus importante sur les dividendes et sur les plus-values |

Investir en bourse via le PEA (Plan d’Épargne en Actions)

Le Plan d’Épargne en Actions (PEA) est réservé aux résidents fiscaux français avec une limitation d’un PEA par personne maximum. Le plafond de versement est limité à 150 000 €. Notez que le PEA peut dépasser les 150 000 € en cas de plus-value car la limite des 150 000 € ne concerne que l’argent que vous pouvez apporter au sein du PEA.

Ensuite les sommes « travaillent » à l’intérieur. C’est l’outil idéal pour tout investisseur boursier qui souhaite optimiser sa fiscalité. Tant que les sommes sont à l’intérieur du PEA, il n’y a pas de fiscalité. Après la 5e année de détention, vous bénéficiez d’une exonération sur les plus-values en cas de retrait de liquidités. Seuls les prélèvements sociaux seront dus et ceux-ci sont fixés à 17,2%.

Le PEA a une petite sœur dénommée le PEA PME qui est destiné comme son nom l’indique à investir et financer des Petites et Moyennes Entreprises (PME). Même fonctionnement, à ceci près que son plafond est plus faible puisque limité à 75 000 € de versement.

Investir en bourse via l’assurance-vie

On dit que l’assurance-vie est le placement préféré des français. L’assurance-vie permet de facilement diversifier ses investissements puisque vous avez le choix entre le fonds en euros qui est garanti en capital et divers supports d’investissement que l’on appelle Unités de Compte (UC), qui quant à eux peuvent être plus ou moins risqués et donc plus ou moins rémunérateurs.

Les Unités de Compte (UC) sont des fonds qui investissent dans des actions, des obligations, métaux, etc.

La fiscalité devient avantageuse après la 8e année de détention grâce à un abattement annuel de 4 600€ pour une personne seule (ou de 9 200€ pour un couple), sur les plus-values qui sont retirées du contrat d’assurance-vie.

Exemple : Monsieur Dupont est marié à Madame Dupont. Celui-ci investi 10 000 € dans un contrat d’assurance-vie en 2014. En 2024 le contrat de Monsieur Dupont est valorisé à 18 000 €. Durant les 10 années de conservation du contrat d’assurance-vie, les sommes étant investies à l’intérieur de contrat, les intérêts générés ne sont pas fiscalisés. Monsieur Dupont ne paye donc pas d’impôts dessus. Il décide de racheter l’intégralité de son contrat soit 10 000€ de capital + 8 000 € d’intérêts pour un total de 18 000 €. Son contrat ayant plus de 8 ans, Monsieur Dupont bénéficie d’un abattement de 9 200 € sur les intérêts générés soient 8 000 – 9 200 = 0 € de plus-value imposable. Bravo à Monsieur Dupont qui a optimisé sa fiscalité.

Investir en bourse via le PER (Plan Épargne Retraite)

Le Plan Épargne Retraite est un outil d’épargne de long terme spécifiquement conçu pour la préparation de la retraite. L’idée derrière cela est de permettre à l’épargnant de se constituer un capital tout au long de sa carrière professionnelle avec un avantage fiscal sur les versements.

L’administration fiscale va considérer que vous n’avez pas perçu les sommes versées à l’intérieur du PER et va retirer ces sommes de votre revenu imposable lors du calcul annuel de votre imposition. Ainsi, si vous versez en 2023 10 000 € sur votre PER et que votre tranche marginale d’imposition (TMI) est de 30%, cela vous procure un gain fiscal de l’ordre de 3 000 €. Plus votre TMI est élevée, plus l’avantage fiscal est important.

Comme le PEA et l’assurance-vie, les intérêts générés par les sommes investies à l’intérieur du PER ne sont pas fiscalisés. Ceux-ci seront fiscalisés à la sortie qu’elle soit en capital ou en rente tout comme les sommes versées si celles-ci ont été déduites du revenu imposable au moment du versement sur le PER.

Investir en bourse via le compte-titres ordinaire (CTO)

Le compte-titres ordinaire (CTO) est l’enveloppe la plus flexible. C’est elle qui donne accès au plus grand nombre de supports boursiers (actions, obligations, ETF, OPCVM, ETF, matières premières, produits dérivés, métaux, etc.) pour parier à la hausse comme à la baisse. Contrairement au PEA, le CTO permet de pouvoir détenir des actions dans le monde entier telles que Amazon, Apple, Meta, etc.

Le revers de la médaille est que le compte-titres n’apporte aucun avantage fiscal contrairement aux trois enveloppes fiscales citées précédemment. Taxation à hauteur de 30% incluant impôt sur le revenu (IR) et prélèvements sociaux (PS).

Choisir son bon contenu : dans quoi peut-on investir ?

Actions de croissance

Certaines entreprises réinvestissent leurs bénéfices pour financer une croissance plus rapide plutôt que de les distribuer à leurs actionnaires sous forme de dividendes. A titre d’exemple, des entreprises telles que Nvidia ou bien Amazon

Actions à dividendes

D’autres entreprises sont plus matures et génèrent des bénéfices réguliers qu’elles redistribuent à leurs actionnaires au travers de dividendes. Elles sont particulièrement sélectionnées par les investisseurs souhaitant des revenus passifs et une exposition au risque plus modérées par le côté plus mature et donc plus stable de l’entreprise. Dans cette catégorie d’entreprises, l’on peut citer TotalEnergies et Coca Cola.

Actions style Value

L’on appelle aussi cela le « value investing » qui est une approche consistant à investir dans des actions d’entreprises que l’on pense sous évaluées par rapport à leur valeur intrinsèque.

Investir dans des ETF pour mieux diversifier

Plutôt que de sélectionner individuellement les actions (stratégie dite de stock picking), vous pouvez investir dans des ETF (Exchange-Traded Funds) qui eux-mêmes sont chargés d’investir dans des paniers d’actions.

En investissant dans un ETF, vous achetez une part de plusieurs actions pouvant être réparties dans un secteur, dans une zone géographique précise, dans un indice boursier etc.

Parmi les ETF les plus populaires vous trouverez l’ETF MSCI World qui regroupe des actions des plus grandes entreprises de 23 pays développés. Vous avez une diversification immédiate permettant de réduire le risque lié à la performance d’une seule entreprise.

Note de Ronan : Les ETF se marient très bien avec le PEA, on vous l’explique ici. De la même manière, ils se combinent parfaitement avec les assurances-vie et vous en retrouverez systématiquement dans les meilleures assurances-vie.

Investir dans des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) pour bénéficier d’une gestion active

Ce sont des fonds de placement gérés activement par des sociétés de gestion d’actifs financiers. Ces professionnels de l’investissement vont établir une stratégie d’investissement et l’appliquer sur les marchés financiers tout en s’adaptant à tous types d’événement pouvant survenir sur les marchés.

Tout comme les ETF, en achetant des parts d’OPCVM, vous diversifiez immédiatement votre investissement. L’inconvénient est que ces fonds sont bien plus chers que des ETF avec des performances pouvant être aussi bien meilleures que moins bonnes. Il est malheureusement difficile de pouvoir prévoir cela à l’avance ce qui donne un net avantage aux ETF par leur simplicité et leurs frais réduits.

Quelques principes à respecter en bourse

Définissez la part de revenus et/ou de patrimoine que vous souhaitez exposer

Cela peut être 5, 10, 30 ou 50% ou + de votre patrimoine investis en actions selon votre tolérance au risque et votre horizon de placement. Le plus important selon moi est de pouvoir bien dormir la nuit mais ne pas investir ne serait-ce qu’une petite partie de son patrimoine dans des actions est une erreur majeure au même titre qu’un arbitre de foot qui oublie de se munir se sont sifflet au moment d’entrer sur le terrain.

Vous l’aurez compris à la lecture de cet article, l’investissement en actions est un investissement de long terme. Il est par conséquent inutile de regarder tous les jours ses placements au risque de se faire du mal pour rien ou pire encore, de paniquer et de prendre de mauvaises décisions. Jetez un coup d’œil seulement quelques fois dans l’année. Je ne pense pas que vous évaluiez tous les jours le prix de votre maison ou appartement pour savoir s’il a augmenté ou diminué. Et s’il avait diminué, vendriez-vous pour autant votre bien immobilier dans la précipitation ?

Diversifiez vos investissements

C’est par la diversification que vous allez réduire votre exposition au risque. Placer tout son capital dans une seule et même valeur revient à se tirer une balle dans les deux pieds et à se clouer les deux mains sur un poteau.

L’exemple d’Eurotunnel résume à lui tout seul pourquoi la diversification est primordiale en bourse. Les ETF sont parfaits pour diversifier, ne serait-ce qu’un « ETF World » et vous vous diversifiez dans le monde entier.

Investissez régulièrement : adoptez la méthode DCA

Le « Dollar Cost Averaging « (DCA), ou investissement programmé est une technique d’investissement visant à investir une même sommes d’argent à intervalles réguliers que le marché soit haussier ou baissier. Cela a pour bénéfice de lisser les risques sur le long terme pour se préserver du risque d’investir tout son capital au plus mauvais moment. Personne (à ma connaissance) n’a de boule de cristal permettant de prédire si le marché va monter ou baisser.

En investissant régulièrement vous lissez les points d’entrée sur toute la durée de l’investissement programmé. Il faut partir du principe que sur du long terme il y aura des bonnes phases de marché, mais aussi de mauvaises phases de marché.

Maitrisez vos nerfs

Comme je viens de l’expliquer dans le paragraphe précédent, vous investissez sur du long terme. Par conséquent vous savez à l’avance que durant tout ce temps d’investissement il y aura des hausses plus ou moins fortes, mais aussi des baisses plus ou moins significatives.

Il faut vous y préparer mentalement à l’avance. La pire erreur qu’il pourrait vous arriver serait de succomber à la panique en retirant votre argent. Dans ces moments-là, respirez un grand coup et rappelez-vous que vous êtes sur un investissement de long terme. Remontez l’article jusqu’au graphique illustrant le cours du MSCI World sur ces 10 dernières années et voyez par vous-même la forte l’erreur de tous les investisseurs qui ont paniqué à ce moment-là.

Note de Ronan : Le plus grand risque selon moi est lié à la psychologie de l’investisseur. Faites-vous accompagner si nécessaire pourvu que cela vous évite de commettre des erreurs qui pourraient vous couter cher.

Tout le monde sait que la bourse baissera tôt ou tard. Ce que l’on souhaite éviter à tout prix, c’est de retirer son argent au moment où elle a chuté.

A l’inverse, lorsque la bourse est en phase très haussière, maintenez votre feuille de route et n’allez pas exposer plus de part de votre patrimoine que votre tolérance au risque ne le permet. Car au prochain retournement de marché, c’est une plus grande partie de votre patrimoine qui va chuter et augmenter les risques de panique !

Conclusion

Les français aiment investir dans la pierre, sans doute par ce petit côté palpable, tangible et non fongible qui les séduit tant. La bourse présente néanmoins beaucoup d’avantages par rapport à l’immobilier. Elle est bien plus accessible. Vous pouvez devenir actionnaire avec juste 100 €. Par ailleurs, une fois les bases acquises, nous sommes capables sur le long terme d’aller chercher des performances plus importantes que celles de l’immobilier locatif, et ce avec plus de facilité, tout en y passant moins de temps !

Et si le côté « abstrait » vous freine, dites-vous qu’en achetant des actions de TotalEnergies, vous devenez copropriétaire d’une partie des stations-service. De quoi avoir le sourire jusqu’aux oreilles lorsque votre plein d’essence est financé par vos dividendes tandis que votre voisin tire la grise mine car le coût du gazole a encore augmenté !